△音频大小1.37MB

随着时间的推移,成品房逐渐成为许多新建筑的标准。推广成品房可以为业主节省时间和精力,为社会节约材料和能源,减少垃圾。但是目前毛坯房和廉租房仍然是主流,交付后的装修仍然是大多数业主需要亲自动手做的事情。而8万元和10万元的装修费用,对于一些只需要上车的客户来说,已经成了一个大问题。

随着信用卡的普及,人们赚一分花一分的消费心理逐渐被先透支后还款的意识所取代。花明天的钱买今天的东西的时候到了。如今,分期消费已经广泛普及,如按揭、信用卡分期、实体店手机分期、JD.COM白条分期、支付宝花园分期等。

装修这块大蛋糕也在被分期付款融资渗透。几乎所有中等规模以上的装修公司都支持装修分期贷款。分期营业如火如荼,分期付款装修划算吗?哪个性价比更高?

说到走什么渠道才是划算的分期,首先要搞清楚到底要不要分期。

作为资金不足的急需客户,分期显然是最好的选择,避免了拆贷资金的麻烦,短时间内不会明显降低生活质量。对于资金充足的客户,请耐心阅读全文。

一个

不同渠道的利率是多少?

目前市场上装修分期贷款的种类很多。首先要明白装修贷款和装修分期贷款是两回事,方式基本分为以下四种:装修公司分期贷款、银行分期贷款、第三方公司分期贷款、信用卡分期贷款。我们来详细解释一下。

银行装修贷款

银行装修分期贷款是目前最主流的装修分期贷款。建行、工行、中行等知名银行几乎都有家装贷款,较大装修公司的装修平台也倾向于与银行合作装修分期贷款。

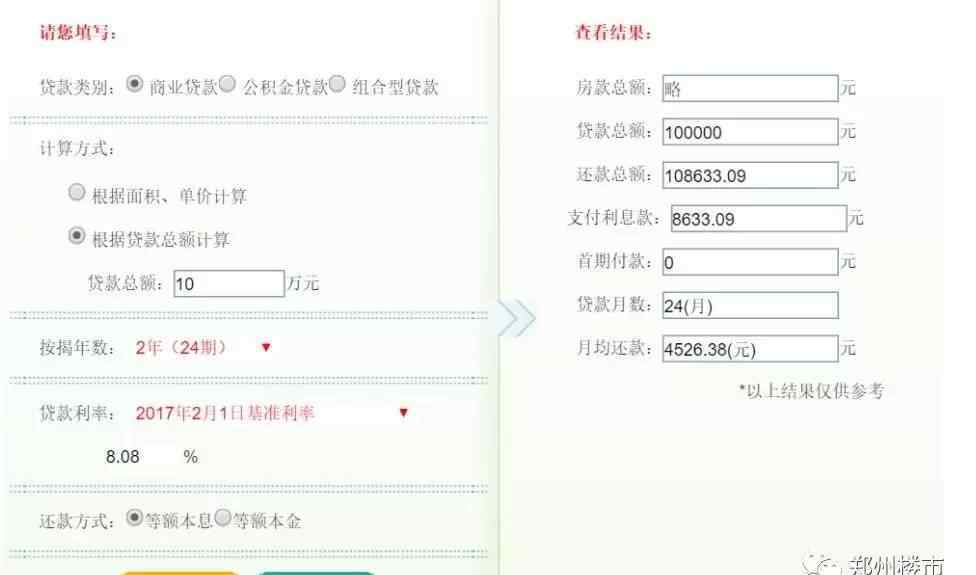

以图巴图和齐家为例。com 为例。贷款10万元,期限两年,每月还款如下:

从图中可以看出,利率分别为8880元和19976元。总本息减去本金再除以年,就可以知道每年的利率分别是4.44%和9.99%。

第三方公司装修贷款

在中国人过去的印象里,除了银行,贷款都是私人贷款。但是,在金融业蓬勃发展的今天,正规的第三方金融公司也成为了业内不可忽视的力量。第三方金融公司审批简单,快速贷款成为很多装修公司合作的首选。Love 空、优竹网、郑州尚湖知名艺人等都与百度金融合作,推出其百度家装分期,一年和两年月租率0.36%,折合年率4.32%

除了百度金融,京东金融还推出了“白居易”装修分期业务。除了支持JD.COM商城家装分期付款的产品外,Real Home和绿豆家装也选择了与JD.COM家装合作。

JD.COM白居易的手续费是每月0.5%,相当于每年6%。总手续费12000元,也按两年期10万元计算。

装修公司分期贷款

除了与银行合作装修外,一些实力雄厚的装修公司或母公司的金融服务也在开展自营分期贷款业务。

比如海尔集团拥有油珠网,油珠网在公司装修房子,通过海尔金融获得装修分期贷款。根据公布的贷款方案,一年手续费率为4%,两年手续费率为7%。以10万元为例,贷款10万元需要一年4000元手续费,两年7000元手续费。但缺点是只能借10万。

另一家装修公司东易日盛也推出了自己的易日盛装修贷款,一年期和三年期的手续费均为7.99%。同样,以10万元来说,两年需要额外的15980元。

信用卡分期付款

对于不提供合作贷款机构的装修公司,或者没有合同和发票自己找工人施工,都不能向银行申请贷款,所以还有一个方案,装修信用卡贷款。

什么是贷款装修?即从银行贷款出现后,有自己的控制权,选择购买建材支付工人公费。以招行信用卡为例,现金分期资金使用可以选择装修材料,分期利率为每月0.75%,相当于每年9%。还是以两年10万元为例,总追加支出1.8万元。

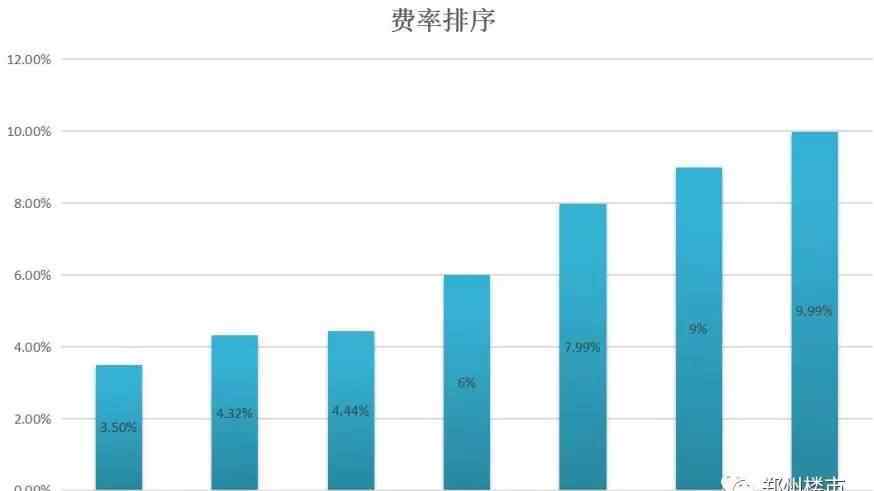

下面系统整理一下以上贷款的利率▼

从图中可以看出,贷款有三家,分别是房管所、百度、图巴图建设银行,明显低于其他贷款,基本保持在4%左右。这三家中,百度庄洁支持的装修公司比较多,手续也比较简单,比较推荐。

2

看似低的利息真的不高吗?

众所周知,按揭的基准利率是4.9%,但装修的分期贷款可以控制在4%左右。单看账面数字,装修分期贷款的利率好像比房贷低很多,但事实是这样吗?

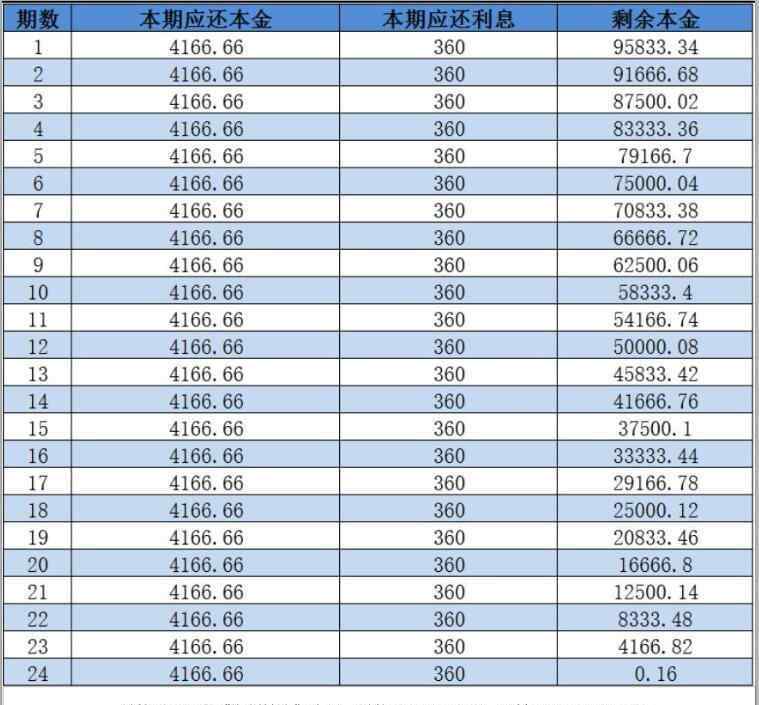

我们也以10万元的贷款为例,通过房贷计算器计算两年的贷款:

可以看出,每月还款金额为4375.95元,支付的利息总额仅为5022.83元。按照装修公司的算法,5022.83元的总利息相当于每年只有2.5%的贷款利率。这是为什么?

我们刚才列出了房贷的每月还款明细,可以看到第一个月的还款利息是395元,正好是总本金x年利率除以12。然而,月利率继续下降。比如第12个月要还利息到219元,正好是剩余本金55341 X,年利率4.75%→12的结果。也就是说,抵押贷款的利率支付随着本金的变化而实时变化。所以贷款利率是4.75%,但每年的利息支出只有总本金的2.5%左右。

对比房贷的实时算法,我们来看看装修分期贷款的还款明细▼

可见,无论剩余本金如何变化,每期还款本息都是不变的。如果仔细计算,当最后一期剩余本金为4166元时,当期支付的利息为360元,相当于本金的8.6%,相当于年利息,甚至达到恐怖的103%。这就是为什么在装修分期账面利率看似较低的情况下,实际支付的利息远高于按揭利率支付的总利息。

装修分期贷款利率实际贷款利率是多少?

我们还是以10万元为例,乘以百度装修分期贷款年利率4.32%和2年利率8.64%。可以知道两年的利息支付是8640元,然后通过手动尝试修改房贷计算器贷款的贷款利率,计算出当房贷利率为8.08%时,两年的总利息支付等于百度装修。

图▼

换句话说,装修分期贷款账面贷款利率为4.32%,约为抵押贷款的8.08%,达到账面的1.87倍。也就是说所有装修贷款都乘以1.87,这才是真正的贷款利息。

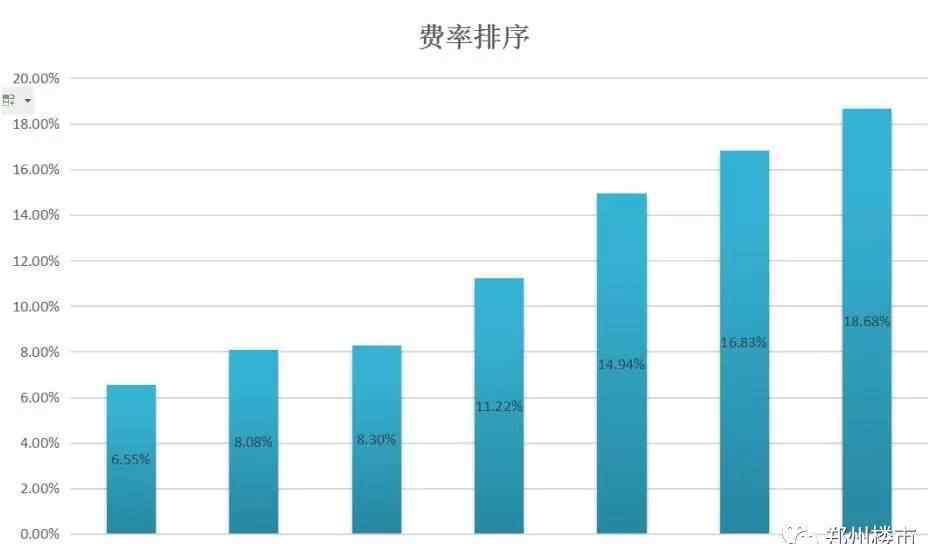

通过这个系数,我们来计算一下文章▼中出现的贷款利率

看看这个时候的贷款利息。虽然较低的贷款略高于抵押贷款,但显然仍在可接受范围内。而且几笔更高的贷款都达到了三倍多的房贷利息,实际利息高得惊人。

三

你想上演吗?

在文章的最后,我们将再次回到这个问题。对于资金紧张,一次拿不到那么多钱的朋友,显然还是建议分期付款。不过看了真实的贷款利率,资金充足的朋友大概会觉得贷款不划算,其实贷款装修更划算。为什么?

让我们举个例子:

如果用郑州某地方国有P2P网贷平台长期理财计算收益率,最高档次6月期年化收益率可维持在10.44%。

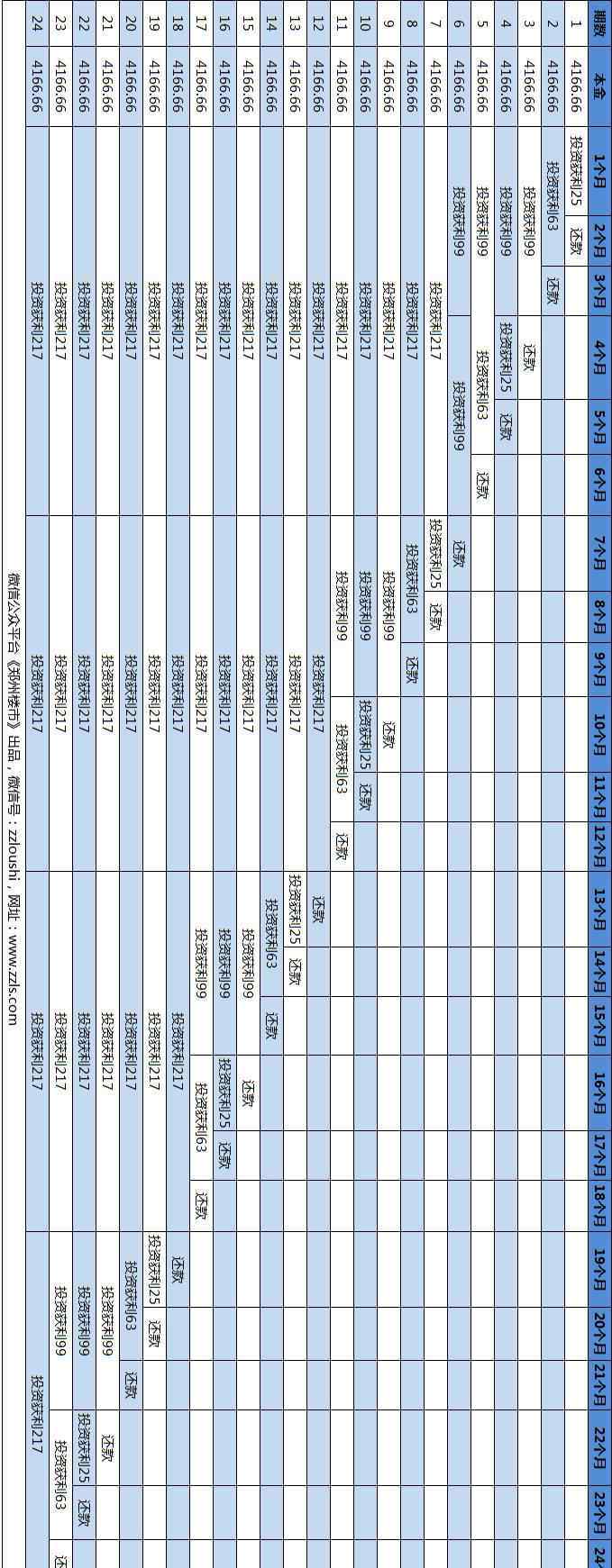

我们将10万元装修贷款分成24笔贷款,以六、三、二、一的形式进行两年投资。

方案如下▼

在不计算利息的情况下进行利息再投资,累计收益达到10869元。相对于百度2年8600元的利息,它也有2000元的收入,足够买一台55寸的电视机或者家里一台还算不错的冰箱。

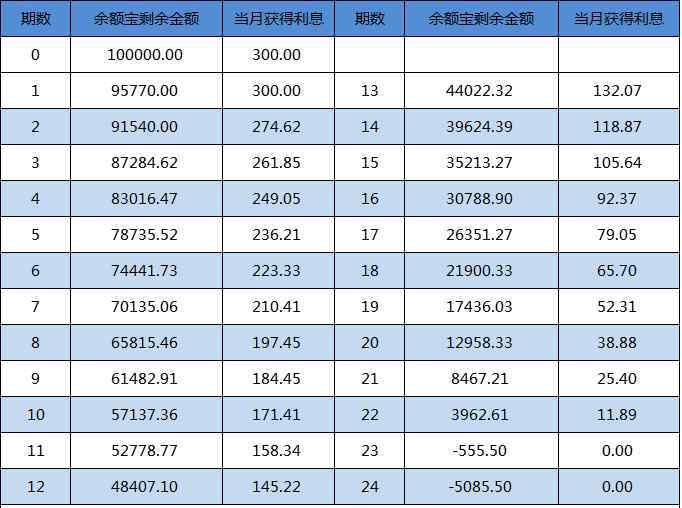

如果你觉得这样的投资风险大或者麻烦,那我们再举个例子,还是以10万元为例。余额宝最近在支付宝的年化收益率为3.68%。

全额存款10万。按照每月取出4530元偿还装修贷款的算法,22月余额开始不足。全部付款后,又多付了5085元。就这样,虽然没有盈利,但是多交了五千。看似亏损的场景,其实资金贬值并没有多大的吃亏,更何况在这个方案中,资金处于流动状态,随时都有什么高收益的投资。

看了整篇文章,觉得资金充足的朋友也应该看一两篇。其实他们主要选择了几种年利率较低的分期方案,分期显然比全款更划算。所以除了我们一开始提到的资金紧张的客户,资金充足的客户也建议分期。

在经济高速发展的时代,我们的存款不可避免的贬值,CPI,通货膨胀,房价上涨都在稀释你的财富。同样,你的负债也会被通货膨胀稀释,看似已经还清了不少利息,但稀释后甚至可以接近同一水平。对于没有资金的,可以缓解经济压力,有资金的可以挪作他用。为什么不可以?

所以,减少存款,做好投资,做好负债才是最合理的解决办法,不仅是对装修,对整个消费场景都是如此。

米房是原创,未经许可禁止转载

微信官方账号回复“转载”获得转载请求

龙按二维码加编辑顾燕微信:

↓ ↓点击“阅读原文”

1.《装修贷款利息多少 装修贷款到底划算不?我们来算笔帐!》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《装修贷款利息多少 装修贷款到底划算不?我们来算笔帐!》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/1694236.html