最近刚好赶上国内外上市公司陆续发布财报,怡鸥家园和怡鸥智库集中研究全球家具店行业的发展,包括全球知名企业家得宝、劳合社、宜家等,以及国内红星美凯龙、皇家家居等多家公司。

相比之下,有一种深刻的感觉,这个行业的变化比我们想象的要快得多,无论是在中国还是海外市场。如果只把时间和空限制到现在,我们的视野将不可避免的被遮蔽。如果我们从全球的角度来看这个行业的变化,我们可能会看到一些不同的东西。

家店的行业变化之所以远比我们想象的剧烈,是因为无论是国内还是全球市场,家店行业都经历了一轮又一轮的整合、兼并、重组,并且还在加速整合,资源向龙头企业靠拢。从国际家居建材巨头的高收益、高利润、高市值等指标对比来看,国内企业还是很有想象力的空。

其实国内家居店行业的品牌集中度非常明显,市场正在被红星美凯龙和Real Home瓜分。数百家企业覆盖全国主流地区,品牌影响力越来越强,龙头地位逐渐明显。红星美凯龙于2018年1月完成a股+H股上市,目前市值近450亿元。区域品牌成都富森美也已于2016年完成首次公开募股。实际上,新零售在2018年2月获得130亿元战略投资后不到一年,就迅速开始资本化。武汉上中收购新零售引发业内热议,估值将超过363亿元。

新零售的估值是否被高估存在一定争议。我们应该从几个方面来理解这个问题:

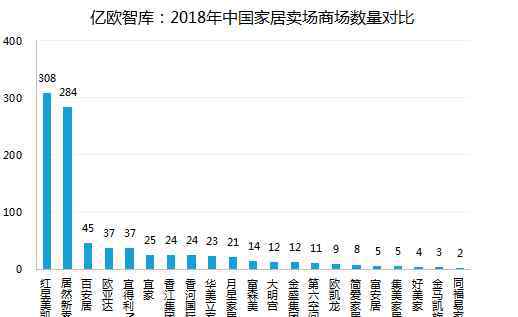

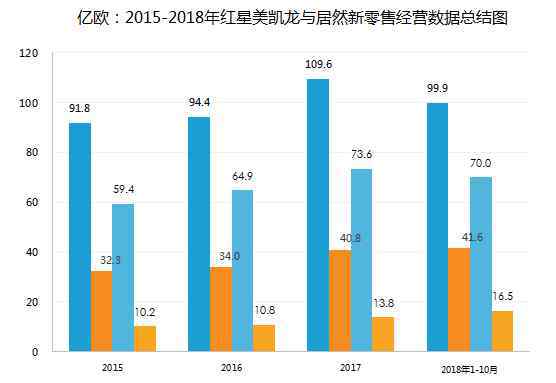

一、新零售的定价依据是接受战略投资后的投资后估值363.5亿元。但从商业模式来看,新零售的标杆企业显然是红星美凯龙,国内资本市场肯定会拿出这两家公司来综合比较。如果对比这两家公司的运营数据,红星美凯龙以308家门店排在国内家居店行业第一。实际业务数据方面,2018年前三季度,红星美凯龙实现营收99.91亿元,净利润41.6亿元。其实新零售和红星美凯龙的收入规模和盈利能力是有一定差距的,这是商业数据方面的客观事实。所以,两个公司同时比较时,新零售必然会质疑估值过高的问题。

第二,很难说两家公司的估值是否有很大差异,因为两家公司的差异很小。其实新零售认为是轻资产策略,红星美凯龙是重资产运营,打法有区别。红星美凯龙308家家居商场中,自营80家,委托228家。红星美凯龙是轻资产和重资产并行驱动的打法,通过自持物业保证核心竞争力,同时不减缓扩张速度。

第三,说到打法上的区别,两家公司还是有明显区别的。红星美凯龙作为家居零售商的巨头企业,近两年来一直在不断连接产业链的上下游。战略投资,投资公司包括欧派家园、施耐曼、德士曼、艾比科技、李亢友兰、紫光IOT、云顶科技、智胜智能、梦幻百合家园、源智等。在产业链的战略投入上,红星美凯龙更加开放。

所以,新零售是否被高估的反义词是红星美凯龙是否被低估。其实这个问题不好回答。除了上述相对稳定的营收盈利能力,比竞争对手领先一步。从PE的角度来看,无论是新零售、成都富森美佳,还是市场扩张步伐的加快,渠道下沉能力都将进一步加强,品牌集中度也将进一步提高。所以总体来说,红星美凯龙的股价和市值在未来都会有所提升。

对比国际家居企业和国内家居企业,我们在想家得宝、劳合社这种有全球影响力的企业是否能在中国的商业土壤上成长。红星美凯龙,真实家园,富森美妆应该如何发挥自己的价值?现在在家居店的领先地位,未来十年应该保持?未来中国家居店的行业格局会如何演变升级?还有无数类似的问题等待回答。

其实转型创新升级已经不是行业问题,而是所有行业都需要思考的方向。近年来,也被家居店企业提上日程。对于中国整个家居行业的过去、现在和未来,我们从几个方面来谈:

第一,关于过去模式的价值。客观来说,现阶段谈“颠覆”还为时过早,尤其是在传统家居行业。从产业结构发展和企业成长特点来看,国内几乎所有的家居建材品牌都是通过传统经销商模式发展起来的。现在经销商模式仍然是家居行业的主流模式,贡献了70%以上的业绩,这些经销商中有相当一部分是随着店铺一起成长的。过去很长一段时间,家用店搭建的零售渠道的价值造就了无数的品牌和经销商,尤其是红星美凯龙这样的家用店巨头,在过去的30年里发挥了巨大的作用和价值,这是毋庸置疑的。从家居厂商/品牌的战略签约布局来看,品牌与店铺的关系是互补的。很多家居建材品牌在门店渠道上不断增加门店数量,门店的累积价值会长期存在。

其次,思考现在的变化和创新。并不意味着你不需要考虑如何加强价值,尤其是线上线下的融合。如前所述,以红星美凯龙为代表的龙头企业有其特定的价值,在资本市场上也有不错的表现,但距离国际上有影响力的企业还有一定距离,仍需努力。

在目前中国多变的商业环境下,特别是在具有“三高”特殊性的家居行业,行业智能化改造程度较低,产业效率和用户体验问题得到很大改善空,这是门店企业如何在原有商业模式的基础上进行升级和增值的部分。

其实这里说的模式增值并不是一个需要考虑的命题。今天这个时代的用户消费特点是千人一人,也是个性化规模化的时代。这就要求企业做事的逻辑和过去不一样。红星美凯龙于2018年9月正式推出IMP全球家居智能营销平台,在整个家装期间为每位用户实现个性化定制营销服务,引领家居行业进入更高维度的营销渠道。赋能B端提高效率的同时,通过数据智能分析系统为用户开发个性化定制营销服务,帮助用户节省时间和成本,提升体验,共同打造产业价值和用户价值。其实,家居正在努力转型数码卖场,宜家已经开始试探家居的弹窗店和电商业务,大家都抢占了创新的制高点。

随着家居店龙头企业的逐步上市,赶上新技术、新思想对传统行业的嫁接,也引起了更大巨头的关注。中国的家居店正在向一个新的阶段演进:中国的家居店行业开始了结构性变革和组合拳击的时代,线上线下巨头开始紧密结合,捕捉新的机会。因为无论是腾讯X红星美凯龙,阿里X Real Home,还是京东X曲美,不难发现,在工业互联网时代,巨头们把传统行业的上下游进行了打赌和连接,所以严格来说,我们不能简单地把红星美凯龙理解为传统的线下家居店。在未来的运营中,不仅会有流量,还会有技术、智慧、数据、场景等等,这些都是正在发生的未来。

所以综上所述,面对新商业时代更多的新变数,无论是龙头企业红星美凯龙还是其他门店,家居店的巨头企业都不容易迈出这一步来应对变化和创新。企业在这个时代探索新的模式,不是任何一个处于发展困境的企业的生存之计,而是整个家居店行业商业模式的高级路径。

2019年及未来几年,整个家居建材行业也将进入一个新时代。未来任何一条赛道的品牌集中度都会越来越高。价值更大的家居店应该有能力赋能B端商家,沉淀用户。数据,专注于创造用户价值,创造真正的优质供给,将更符合新商业形态下的产业创新。我们相信并期待中国有一天会像家得宝和劳合社一样走上家居建材零售商的轨道。

1.《家得宝中国 对比宜家、劳氏、家得宝 中国能诞生家居千亿巨头吗?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《家得宝中国 对比宜家、劳氏、家得宝 中国能诞生家居千亿巨头吗?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/836626.html