投资须知:银行保险产品的优劣势

银行保险产品顾名思义就是银行通过向保险公司收取费用的方式介入保险领域,保险公司通过银行销售完成保险销售业务。这既不是普通的保险,也不是纯粹的理财,它最大的卖点就是“保障+收益”。但是也有弊端,比如保障功能不全,财政收入低。

4月2日,银监会发布了2019年整顿保险中介市场混乱的工作方案,主要包括三项重点工作:一是夯实保险公司对各种中介渠道管控的责任;二是认真检查保险中介机构的业务合规性;三是加强与保险机构合作的第三方网络平台的保险业务。整治目标涵盖保险公司、保险专业中介机构、保险兼业代理机构和与保险机构合作的第三方网络平台。各保险机构应在6月30日前完成自查整改工作,并向所辖银监局书面报告。

中国保险监督管理委员会发布的这份文件将不断完善保险业的规范运作,提高保险产品本身的质量,使保障更加全面,利益更加透明。同时也避免了将保险产品与储蓄存款、银行理财产品混为一谈,套用本金、利息、存款的概念,将保险产品的收益与银行存款、政府债券的收益进行对比,变相夸大保险合同的收益,承诺固定分红收益等误导行为。

银行保险产品的优势

在银行买保险,更强调的是保障。虽然收入略低于银行理财、基金等产品,但对重疾、养老的保障还是相当可观的。现代都市人快节奏的生活方式让我们的身体一直处于亚健康状态。俗话说,身体是革命的本钱。在我们为生活奔波的同时,也要为自己的健康买一份保障。

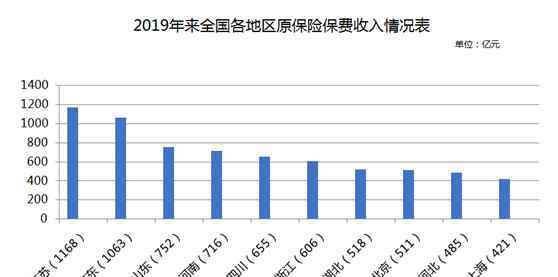

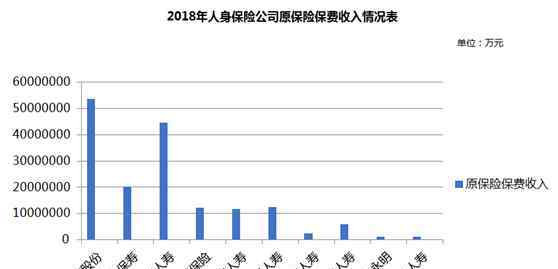

下图是2019年全国各地区的原始保费收入。江苏和广东缴纳的保费高达1000亿元,而中国人寿2018年的原保费收入高达53620554.66万元。这个数字告诉我们,近年来人们对保险的需求仍然巨大,保险业的前景仍然可观。

数据来源:中国保监会,蔡赟天下整理

数据来源:中国保监会,蔡赟天下整理

随着新资产管理条例的逐步实施,代理业务的重要性进一步加强。零售银行理财业务的代理业务主要是基金和保险业务,资本市场的不景气也使得银行不得不加大推进银行保险业务的力度。一般来说,银行保险业务是零售财富银行竞争的重要领域。作为保险代理机构,银行在犹豫期方面会更宽松,给投资者足够的时间犹豫购买。而且,当投资者发生债务纠纷或其他经济纠纷时,投资于保险理财产品的资金不涉及法律问题,因此银行保险产品中的资金除投资者本人外,无权使用。银行保险产品的主要功能是保证资金安全,规避法律风险。

银行保险产品有哪些弊端?

1.银行保险产品的收益率近年来有所调整。实际收益率3%左右,资金流动性差。作为保险产品,投资时间少则1~3年,多则10年。银保产品大部分长期产品在投资期内无法赎回,不建议缺乏流动性的用户购买。

2.银保产品中的投资连结保险既无保障又无计息,存在一定的损失风险。

3.银行保险产品中的分红保险和万能保险不是固定的,预期收益率可能达不到。实际分红水平会受到保险公司投资运营、被保险人实际死亡率等客观因素的影响。

最后提醒大家,投资要谨慎。无论是银行保险产品还是其他理财产品,大家都要量力而行,提前规划资金,避免不必要的损失。

1.《银保产品 投资须知:银保产品利与弊》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《银保产品 投资须知:银保产品利与弊》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/743790.html