2018年12月12日是一个特殊的日子。“双十一”刚过一个月,当各个品牌的还没有完成努力的商家准备迎来又一轮销售热潮“双十二”的时候,此时一家公司直接给了自己一个大实惠空:

同日,贵人鸟披露,拟以3亿元人民币转让湖北捷之星体育产业发展有限公司50.01%的股权,预计2018年投资亏损1.3亿元人民币。

贵人鸟这次要转让的公司是捷之旅,2016年6月以3.83亿人民币被收购。是什么迫使贵鸟今年承担损失而不是抛出这个“烫手山芋”?

别担心,客官。先听风云君说说这个公司。

一、主营业务分析

根据对收入的贡献,贵人鸟的主营业务可分为三类:运动鞋服装业务、招商代理运营业务和体育经纪业务。

但贵鸟的“不涨价”策略,其实可以说是无奈的选择。高贵鸟品牌本身定位为三线及以下市场,这些消费者对价格比较敏感,注重性价比。所以,对于价格,公司不想涨,但不敢涨!

既然不能提价,那就只有想办法增加业绩才能增加销量。销量呢?根据公司年报披露的信息,2014年至2017年,贵族鸟品牌鞋履销量普遍下滑。平均售价涨幅不大,但销量也有所下降。可见这几年贵鸟品牌的日子真的很难过!

根据贵鸟品牌零售终端的平均运营收入,2017年底,贵鸟品牌零售终端的平均收入为48万元,而2014年上市时的平均收入为38万元。可见零售终端数量持续减少,确实增加了贵族鸟店的平均收入。

既然公司在传统业务上卖不出自己品牌的贵鸟,那么公司近几年总收入大幅增长的来源是什么?

这要从公司三年前的收购说起。

二、过去的习得

事实上,三年前高贵的鸟儿们都有着高飞的雄心壮志。当时公司千方百计推进体育产业运营战略升级,想通过整合优质资源实现多品牌、多市场、多渠道布局。

为了促进公司运动鞋和服装业务的布局,从2016年到2017年,高贵鸟开始了一系列外部收购之旅:

2016年6月,贵人鸟以3.83亿元的价格收购捷之星50.01%的股权,成为其控股股东。

2016年8月,在收购捷智两个月后,贵人鸟宣布投资3.83亿元收购著名鞋店51%的股权,持有著名鞋店。

2017年5月,贵人鸟再次以3.68亿元的价格收购了著名鞋店49%的股份,从此著名鞋店成为贵人鸟的全资子公司。

接下来,风云君为大家梳理了三次收购。

1.杰的旅行:与我短暂的飞行

捷之星是一家专业的体育产品零售商,主要从事直接零售业务,其国际知名的体育产品包括耐克、阿迪达斯、匡威、新百伦等。

收购前共有零售终端265个,其中直营零售终端175个,主要分布在湖北、湖南、安徽、江西等地。

但以往的贵鸟销售过于依赖下游经销商,其批发收入占单一贵鸟品牌全年销售收入的98%以上。作为知名区域运动品牌的专业零售商,捷之星拥有丰富的零售经验,而这正是贵族鸟所缺乏的。

收购杰伊的目的是为了弥补贵人鸟在直接零售业务上的不足,减少其对经销商模式的依赖。

贵人鸟收购捷之星时,采用市盈率法估值,即以捷之星2015年净利润为基础,以15倍市盈率确定估值,最终确定捷之星整体估值为6亿元。

值得一提的是,根据贵人鸟在2016年收购捷智时披露的公告,捷智在2015年和2016年1-4月的净利润分别为4000万元和0700万元。至于投资者最关心的历年扣除非净利润的数据,贵鸟公告对此只字未提。

收购完成后,贵人鸟以3.83亿元的价格持有捷之星50.01%的股份。

贵人鸟在收购捷之星股权时,后者做出了2016年净利润不低于5000万元,2016年、2017年、2018年净利润合计不低于2亿元的业绩承诺。

被收购后,杰伦的旅行能一直顺风顺水,和我一起飞吗?

2018年12月12日,贵人鸟披露,计划以持有捷之星不再符合公司发展战略为由,以3亿元人民币转让捷之星50.01%的股权。

根据公司公告,杰此行2016、2017、2018年前三季度净利润分别为人民币5100万元、人民币4100万元、人民币-1200万元,合计不到1亿元。

三年绩效承诺期结束前只剩下一个季度,杰之行绩效完成率不到50%。真不知道贵鸟当初被收购的时候哪来的勇气做出这么高的估值。是梁静茹给的吗?

12月12日,上交所要求贵人鸟进一步披露捷之星50.01%股权转让事宜。和我一起飞,和杰伦短暂的旅行,似乎没有给高贵的鸟儿带来多少甜蜜。这次出售杰伊的旅行给公司带来了上海证券交易所的询证函。

原因是2016年公司收购杰知止时,按照15倍市盈率估值为6亿元。根据转让公告,捷智银行资产法和收益法的价值分别为3.98亿元和3.7亿元,比2016年采用的市盈率法低33.64%。

所以上交所要求贵鸟解释两种估值差异大的原因和合理性。

此外,捷之星商誉的账面价值为2.34亿元,无任何减值。上交所还要求贵人鸟披露往年商誉减值测试的流程和参数以及商誉减值损失的确认方法,并说明商誉是否审慎、充分且无减值。

买的时候没尝过多少甜头,想卖的时候还要被人质疑。对于高贵的鸟儿来说,这真是一个累人的收购。

2.著名鞋库

名鞋图书馆是中国最早的体育品牌在线零售商之一。目前其业务主要包括两部分,一是通过电商平台进行自我销售,二是为品牌公司提供代理运营服务。

在自营销售业务中,著名的鞋店有自己的在线销售平台,在天猫、JD.COM等电子商务平台上销售商品。它销售20多个运动品牌,包括新百伦、亚瑟、彪马等。

代理运营业务方面,通过著名鞋库的电子商务平台,为其他运动品牌提供电子商务代理运营服务,收取服务费。其代理运营品牌包括李宁、AKP等。

2016年8月,贵人鸟首次宣布收购著名鞋店51%的股权,对应的收购价格为3.83亿元,也就是说当时著名鞋店的整体评估值为7.55亿元。

贵人鸟借助名鞋库收购名鞋库,并与公司目前的线下渠道进行整合优化,为自有品牌贵人鸟提供一个开放的销售推广渠道。

自2014年上市以来,贵人鸟开始推动公司从传统运动鞋和服装管理向体育产业运营的战略升级。

其中,在运动鞋和服装业务上,公司希望以自己的贵鸟品牌为基础,通过并购抢占其他渠道资源。推动公司实现线上线下共同发展的战略。

2017年5月,贵人鸟再次宣布将以3.68亿元的价格收购该著名鞋店剩余的49%股权。

这笔交易完成后,贵人鸟持有著名鞋店100%的股权,成为其全资控股股东。

在贵人鸟的两次收购中,著名鞋店做出了业绩承诺:承诺2016年、2017年和2018年实现净利润分别不低于3000万元、4000万元和5000万元,其中每年实现的净利润可向下波动15%,但三年实现的净利润总额不低于1.2亿元。

那么著名鞋店的表现呢?

今年上半年,著名鞋店净利润2000万人民币。按照这样的计算,为了履行原来的业绩承诺,今年下半年著名鞋店的净利润将同比增长150%。据披露,截至2018年上半年,著名鞋店实现净利润仅为人民币7000万元,距离三年业绩承诺仍高达人民币5000万元。

看到这里,风云君要为这个令人失望的著名鞋店流汗了。

但是,风云君想插入另一个题外话:

熟悉上市公司套路的朋友应该明白,这里公司承诺的业绩是净利润,而不是扣除非净利润。也许我们会有幸目睹一些精彩的操作,那我们还不如等有小板凳的剧院。

3.收购是好生意吗?

因为子公司BOY开展的体育经纪业务占比很小,目前公司的业务主要靠贵鸟、杰之行、名鞋库。

自2016年以来,公司从左至右出击,通过收购公司的捷之星和著名鞋库,补充公司传统主营业务——单品牌贵族鸟的销售。

在销售模式上,杰之行和知名鞋店合作分工:杰之行以线下直销为主,知名鞋店线上销售。

不过,该公司通过收购新增加的“两翼”——捷之旅和著名鞋店的表现令人惊讶。其中一只翅膀断了,另一只不太整齐。

但是对于高贵的鸟儿来说,高价买的翅膀就这么没用吗?当然不是,至少他们曾经光芒四射,为公司的财务数据增添了亮眼。

收购带来的最明显的变化就是营业收入。

2017年之前,杰之行和名鞋库纳入报告时,公司总收入只有15亿元。2017年底,公司营收飙升至33亿元,其中杰之行带来的营收超过10亿元,占比31%。

但是从净利润来看,出现了奇怪的现象,看下表。

上交所在询证函中要求贵人鸟对四个季度净利润持续下降而收入没有明显下降做出解释。2017年底,公司将捷之旅和名鞋库纳入报告,净利润同比暴跌42%,收入激增。这种情况引起了上海证券交易所的注意。2018年5月,公司收到今年第一封询证函。

经过慎重考虑,贵人鸟向上交所表示,净利润下降是由于渠道建设投资、新品牌运营投资和研发、贷款本息支付、应收项目坏账准备、财务费用增加等原因造成的。,属于企业正常经营事件,符合会计准则相关规定,合理。

好吧,既然你觉得合理,那就暂时觉得合理。毕竟会计是一门很奇妙的学科,有了会计的巧手,动作千变万化,外人很难琢磨。

但占2017年总收入30%以上的捷智净利润,与收入大幅增长的上一年基本持平。这有点耐人寻味。

今年收到上交所第二封询证函后,贵鸟在给上交所的关于出售捷之星股权的回复中提到了捷之星盈利能力下降的原因:

被公司收购后,杰知止继续扩大业务,以实现业绩增长。在被贵鸟收购之前,捷之星市场共有265家店铺,截至2018年9月底,捷之星共有349家店铺。销售和人工成本的上升稀释了净利润。

但由于捷行期间新开店铺管理不善,形成大量库存商品积压。为了消化积压的库存商品,捷之星大力进行促销,导致毛利持续下降。捷之星主营业务毛利率2016年为33.04%;一直跌到2018年9月的26.93%。

由于杰之行的业务主要是线下实体店零售,资金需求大,负债率高。但今年,贵人鸟面临大量债务集中偿付,营运资金短缺。于是,在杰之行成绩突破无望的情况下,贵鸟决定摆脱杰之行的负担。

过去雄心勃勃的收购现在已经退化成一团鸡毛。一只翅膀已经折好,只剩下高贵的小鸟带着另一只同样伤痕累累的翅膀继续向前飞。

回顾近几年贵族鸟的收购,冯云君不仅想起了电影《让子弹飞》中葛优的一句台词:

“这酒要一个一个喝,步骤要一步一步来。它太大了,拉不动鸡蛋。”

第三,财务分析

1、成长能力分析

自2014年上市以来,贵人鸟的营业收入已见底,2017年达到创纪录的33亿元。根据公司披露的最新三份季度报告,公司2018年前三季度实现收入23亿元,与去年同期基本持平。

但相比上市后高收益的场景,贵鸟的盈利指数就没那么让人印象深刻了。

2012年至2017年,公司净利润和非净利润呈逐年下降趋势。根据披露,公司2018年前三季度净利润为2900万元,非净利润为-4300万元。

2.盈利分析

2015年后,贵人鸟的毛利率逐年下降。直到2018年第三季度,公司毛利率只有30.1%,处于同行业可比公司的底部。

净利率指数也不容乐观。受毛利率下降的影响,2015年以来,贵鸟的净利率也逐年大幅下降。根据2018年第三季度披露的报告,贵鸟的净利率仅为1.25%。

究其原因,在于这几年贵鸟们玩的“全能运动”策略。仅在2016年,贵人鸟就先后收购了捷之星、名鞋图书馆、BOY三家公司。从2017年开始,公司全年合并了杰之旅、著名鞋店和BOY的报表,经营收入同比发生较大变化。

捷之星和名鞋库的主营业务是代理国际知名运动品牌的销售,毛利率低于贵鸟品牌业务,使得公司整体毛利率下降。

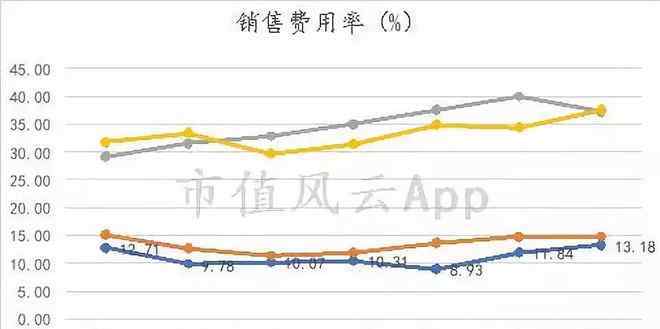

贵鸟的销售费用率在同行业可比公司中一直处于最低水平。服装品牌销售费用主要用于零售企业的终端店租赁费用和人工费用。

近年来公司一直在调整门店数量,每年关闭盈利能力较差的零售终端,门店数量的减少无疑节省了贵鸟的销售费用支出。

2017年,公司销售费用率略有反弹,这是由于新收购的两家子公司捷之星和著名鞋店零售业务的增长。那一年,捷之星的销售终端比去年年底增加了27台,所以销售费用大幅增加。

与同行业可比公司相比,贵鸟的管理费率普遍处于较高水平,仅次于太平鸟。特别是2017年,公司管理费率从上一年的5.1%飙升至7.6%,同比增长49%,主要是因为当年公司上市费用的增加。

贵鸟的财务费用率在同行业可比公司中处于最高水平,并呈现上升趋势。截至2018年第三季度末,财务费用率已达6.5%。这主要是受融资成本上升和公司发债带来的利息支出影响。在接下来的偿付能力分析中,我们还将提到财务费用激增对公司的影响。

3.作战能力分析

近六年来,贵鸟的应收账款周转效率一直在下降。截至2018年第三季度,公司平均催收期已达237天。说明公司收账能力弱,会计年限长。

这主要是贵族鸟的销售模式决定的。由于过度依赖经销商的营销模式,公司往往不得不采取增加经销商信用额度和延长信用期限的营销政策。

据此,贵族鸟是相当受自己品牌经销商喜爱的。但有趣的是,贵鸟对经销商的销售动态一无所知,卖给经销商的商品卖了多少钱。贵鸟在公司年报中说对此一无所知。

贵族鸟的库存周转效率也在下降。2018年第三季度,库存周转天数增加到95天。这反映了公司供应链管理水平的下降,缺乏控制安全库存的能力,生产准备期和产品交付时间之间的间隔时间较长。

纵观贵人鸟的现金周期,存货周转率的恶化,应付账款周期的拉长,应收账款天数的延迟,最终使得现金周期进一步拉长,从2012年的仅26天,到2017年的198天。

从财务指标来看,贵鸟的运营能力在不断恶化。

4.偿付能力分析

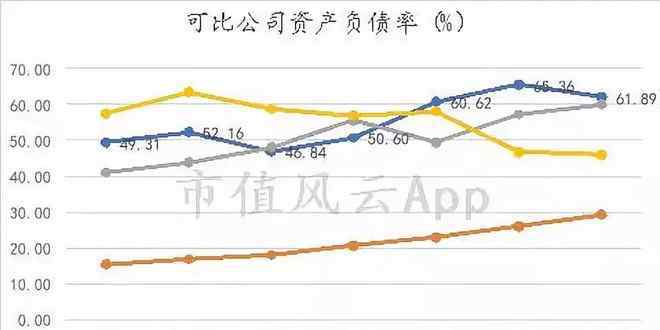

相比同行业公司,贵人鸟的资产负债率更高。截至2018年第三季度,贵人鸟的资产负债率为62%,略低于去年底。但总的来说,近几年来,贵人鸟的资产负债率逐年上升,公司长期债务偿付能力恶化。

近年来,公司的利息覆盖率不断下降。截至2018年第三季度,公司利息覆盖率仅为1.13,值得警惕。

同时,截至2017年底,公司有大量一年内到期的金融负债,一年内到期的银行贷款高达15亿元,公司可能面临流动性风险。

5.现金流分析

贵族鸟的商业活动产生的净现金流波动很大。截至2017年底,贵人鸟经营活动产生的现金流达到6.33亿元,带动公司净现金比率飙升至惊人的3.37。

如此高的净现金比,可以蒙蔽风云君。出了事就有妖。商业活动的现金流怎么会这么好?

不仅风云君不信,上交所也特别关注这样优秀的财务数据。

2018年5月,贵人鸟回复上海证券交易所关于公司2017年度报告审计的询证函,说明在公司收购捷之星之前,捷之星的小股东邱晓杰的资金占用余额为2.79亿元,该资金占用在2017年得到全额偿还,导致公司当年经营活动的净现金流量大幅增加。

哦,因为有人还钱,我突然变富了。这笔钱也包括在商业活动中...风云君热情满满,资本衣。

从资本支出项目来看,由于固定资产和在建工程支出大幅增加,2017年资本支出高达4.7亿元。从具体项目来看,内坑工业园的投资还在挤占公司资金。

可想而知,如果去除上述还款效应,2017年的自由现金流将再次变为负值...

四.结论

从财务分析结果来看,贵鸟这几年的财务状况非常糟糕。这一次,贵鸟选择在杰的行程中剥离这部分资产,折断翅膀扇自己耳光,相当无奈。

可是,已经筋疲力尽的贵鸟,哪怕剥掉杰此行的“烫手山芋”,还能飞多久?

毕竟最终还是要看主营业务。

1.《折翼 财务状况糟糕!折翼的贵人鸟还能飞多久?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《折翼 财务状况糟糕!折翼的贵人鸟还能飞多久?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/831611.html