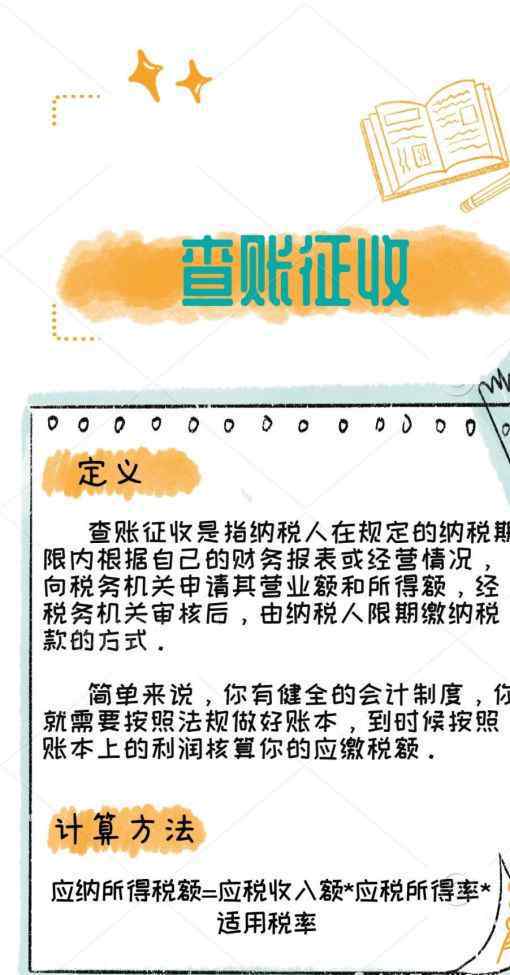

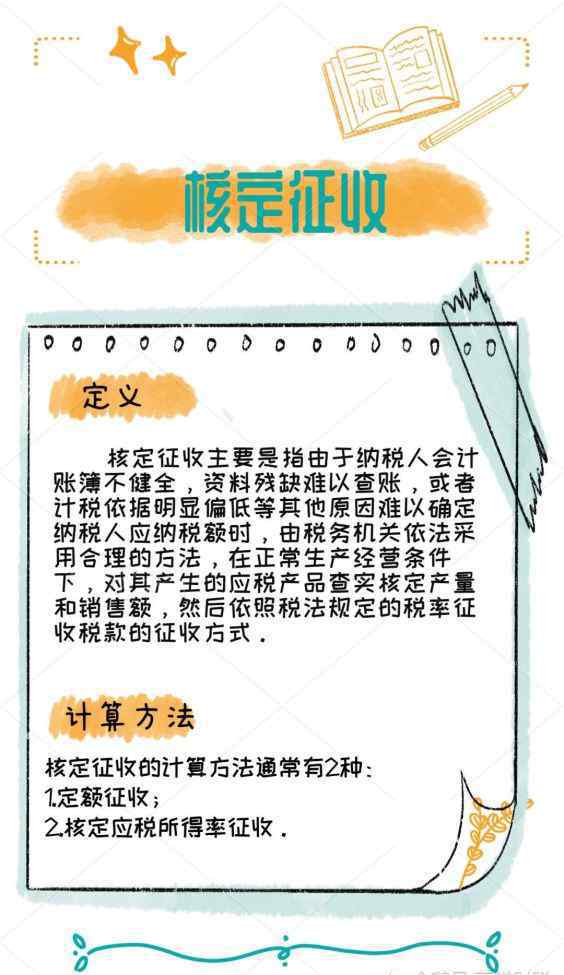

第一章:税务稽查系统模型1中纳税人税法遵从异常信息的评价。税务大数据系统模型2的应用数据。涉税发票税控系统大变革3。失去销售的客户开具增值税专用发票的处理原则。4.大检查纳税人指标的目的是定义内容形成纳税人风险5。增值税专用发票核销系统分析的基本原则6。临时纳税人申请大额统一发票异常考核要点。7.纳税人申报纳税信息记录系统的内涵及分析要点。8.非法纳税人画像大规模检查的基本原则和异常判定依据。9.营改增后的税收。大型检验模型及调整措施。会计数据引流税务大数据存储内容11。互联网+12中会计数据与涉税数据库对接风险。税务检查和证据收集的会计数据的来源和方向。如何从会计报表中提取税务异常数据?第二章:应纳税所得额税务检查系统39涉税问题异常测试税务管理数据库检查八个环节流程图异常对比分析购买发票与纳税申报表纳税人转让房地产增值税差额缴纳基本原则1。旅行社提供的旅游门票在计算销售额时是否可以抵扣2、跨区县建设服务的小规模纳税人是否可以在劳务场所开具增值税专用发票?3.生产企业对客户的销售已经达到一定金额,税务检查和给予客户产品折扣的处理原则?4.当月已认证专用发票。不可抵扣进项的税务检查和处理原则。购房时间以凭证6上的时间为准。老板手机进项税抵扣税务检查处理原则7。免税企业开具增值税专用发票的税务检查和处理原则8。公司销售商品时对客户的延期付款利息是否缴纳增值税9。员工出差发生的餐费是否可以从进项税中扣除10。企业接受劳务,向境外关联方支付费用。什么情况不能税前扣除【案例11,非货币性资产对外投资,金额较大,企业所得税是否可以分期缴纳【案例12】,增值税抵减是否可以抵扣增值税欠税【案例13】,企业处分自有使用的固定资产,没有销售。如何确定已纳税销售额14、一般纳税人资产重组,注销登记前未抵扣的进项税额能否继续抵扣?15.纳税人在一般纳税人期间取得增值税专用发票后是否可以抵扣?16.购买股票和债券获得的股息收入是否要缴纳增值税?17.货币交易产生的汇兑收益是否应缴纳企业所得税?18.股东对企业的债务免除是否计入企业所得税总收入?19.法院判决后,房屋所有权转移的,不能取得房地产发票。契税怎么申报缴纳?20.出租和使用其他公司的房产如何缴纳房产税?21.合同履行后,如果实际结算金额与合同所含金额不符,是否应该补贴印刷?22.购买银行理财产品的企业利息收入是否应缴纳增值税?23.项目合同分为四个阶段。增值税是否可以简单按照老24项计算。社会团体收取的会费是否需要缴纳增值税25。增加的应纳税所得额是否能弥补以前年度的亏损。企业的准备期是否计入亏损年度27。个人贷款给单位收利息是否要缴纳增值税28。企业收到的个人所得税申报表是否应缴纳增值税29。企业购置的设备应投资于其他企业。是否缴纳增值税(VAT) 30。迁入小区是否需要重新认定一般纳税人,是否继续扣除原投入31。餐厅向农民购买的蔬菜等农产品是否可以扣除32。缴纳增值税的纳税人如何计算城市维护建设税和教育费附加33。房地产企业缴纳的地价是否可以从当期销售中扣除34。如果海外公司在中国提供信息技术服务,如何缴纳增值税35。单位出租的房产,免租期为5个月。请问这段时间是否需要缴纳房产税?36.房地产企业清算土地增值税可以抵扣增值税吗?37.税务稽查行业税负预警指标预警值异常测试方式?38.期末存货与实收资本差异异常分析。以上都是[案例]演示。第三章:从涉税事项中扣除的涉税费用。异常测试1。企业通过融资出售和租回取得的固定资产。利息能否在企业所得税前扣除;2.企业到外地培训时扣除职工教育住宿费和差旅费;3.非上市公司在授予企业员工期权时应如何代扣代缴个人所得税;4.企业职工的个人所得税由企业负担。请问可以在企业所得税前扣除吗?5.公司员工因公出差购买的意外险,可以在企业所得税前扣除吗?6.租赁物业租赁期间发生的维修费用可以扣除后再缴纳房产税吗?7.企业接受境外关联方提供的服务,6项不得在企业所得税前扣除。8.企业的海外利润能否弥补国内往年的亏损?9.遣散费可以作为计算员工福利费的基数吗?10.银行罚息可以在企业所得税前扣除吗?11.固定资产减值准备可以在企业所得税前扣除吗?12.固定资产被盗。需要提供什么证明,用什么材料确认损失?13.企业以实物奖励员工的个人所得税税前扣除?14.长期对外投资的利息怎么处理?15.未付款项和应收坏账的涉税处理?16.企业支付给员工的通讯费应该如何税前扣除?17.企业与员工应如何签订租车合同,并缴纳租赁费印花税?18.法院判决后未改变产权的土地使用权。房产税和土地使用税什么时候交?19.员工个人大病统筹基金可以在个人所得税前扣除吗?20.个人因生活困难获得的救助资金是否免征个人所得税?21.员工应该如何以企业自由行的形式缴纳绩效奖励个人所得税?22.企业赠送给个人的礼品,在计算个人所得税时如何确认应纳税所得额?23.税务稽查中会计数据税务指标分析以上均为【案例】展示【现场专项服务】。 你请专家回答,你就来网上,你就仔细开导他们!主旨发言人:清华大学校长班客座教授、中国财税研究所课题组首席税务导师徐青教授 徐教授从事税收业务和税收政策研究30余年。曾任税收征管、税务稽查、企业所得税、税收政策法规、企业财务制度管理部门主要负责人、企业税务大案审理室主任、税务行政复议委员会主任、税务执法检查室主任 税务稽查案件审查和稽查复核负责人负责内部涉税文件和减免税的审查和签署 应邀受聘于多家企业税务顾问和税务检查指导、税务风险评估、非财务人员税务培训等。 培训时间:2017年4月20-21日。费用:3200元/人(含午餐),会员12980元/12天。 联系人:任立井咨询联系人:0371-60998905 15036056341地址:4月13-14日郑州市航海路197号索科世纪大厦4楼402室第三期财务信息系统课程专题1:以管理会计为导向的“管理效率提升”内部控制郑州高管专题, 郑州冰熊酒店专题2:金税三期风险管理严格监管下税务稽查62要点郑州稽查专场4月20-21日郑州冰熊酒店专题3:2017年营改增后综合解决方案及税务评估税务稽查风险应对信阳阳光酒店4月25-26日税务专场

1.《2017年62期开什么码 金税三期严监管下税务稽查 62个环节关键点风险管控》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《2017年62期开什么码 金税三期严监管下税务稽查 62个环节关键点风险管控》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/junshi/737150.html