社保“五险三金”一体化机不可失

——社保降费和机构改革是重大历史机遇

武汉科技大学金融证券研究所所长董登新教授

人力资源和社会保障部通报,从2018年5月1日起,企业职工基本养老保险、失业保险和工伤保险原减费标准维持至2019年4月30日。其中职工基本养老保险缴费仍高达19%,未来仍需大幅下调,但何时会再次下调?最终向下调整的极限在哪里?这既是体制改革的挑战,也是顶层设计的历史机遇。

2017年11月,中国共产党第十九次全国代表大会报告明确提出,按照打底线、织密网、建机制的要求,全面建设覆盖全民、统筹城乡、权责明确、保障适度、可持续的多层次社会保障体系,全面实施国家招生计划。这是全面建设小康社会、实现“两百年”目标、实现中华民族伟大复兴中国梦的最重要民生保障。

机构改革是机构改革的先导和保障。2018年3月17日,十三届全国人大一次会议表决通过国务院机构改革方案。3月21日,中共十九届三中全会通过了《深化党和国家机构改革方案》。这次机构改革最直接的目的是改革机构设置,优化职能配置,深化职能、模式和风格转变,提高效率和效益。

2018年4月4日,国务院总理李克强主持召开国务院常务会议,决定进一步降低企业收费,降低实体经济成本。其中一项重要内容是将降低基本养老保险单位缴费比例、失业保险和工伤保险费率的政策期限延长至2019年4月30日。从2018年5月1日起,符合条件的地区可将工伤保险费率降低20%或50%。此外,不超过住房公积金12%的政策期限将延长至2020年4月30日。

但是,社保费用减免空有多大?我们不仅要考虑企业的减负,还要考虑社会保障体系的有效性和可持续性。

我国的缴费型社会保障制度主要涉及“五险三金”,包括五项社会保险(基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险)和三项用人单位补充保障(住房公积金、企业年金、职业年金)。其中,“三金”的制度属性是“补充养老”。

中国企业的税费成本主要有两种:一是企业税,包括增值税(包括营改增)和企业所得税;二是企业支付,主要包括“五险三金”支付,这是企业最大的支付负担。在税收刚性的前提下,企业普遍采用少缴、少缴、不缴的方式来对抗“五保三金”的超高名义费率。这大大降低了社会保障体系的有效性和可持续性。因此,我们必须对名义费率高、项目多的缴费型社会保障制度进行大刀阔斧的顶层设计和制度整合改革。

(1)将“五大风险”合并为“三大风险”,简化系统,降低成本

从社会保险制度来看,世界上大多数国家主要实施三个项目:基本养老保险、基本医疗保险和失业保险。许多国家没有单独设立工伤保险或生育保险。我国的工伤保险和生育保险其实是可以纳入基本医疗保险的,不需要单独列出。主要有三个原因:

第一,工伤保险和生育保险都不要求职工缴费,只要求用人单位缴费,费率都降到了0.5%左右,几乎接近于零。这说明工伤保险和生育保险缴费压力小,收支小且相对稳定,收支容易平衡。

第二,工伤保险和生育保险的最终缴费对象是医院,基本医疗保险的最终缴费对象是医院。因此,可以合并“类似项目”,将工伤保险和生育保险纳入基本医疗保险。事实上,人力资源和社会保障部已经启动了将生育保险纳入基本医疗保险的国家试点项目。

再次,将“五险”合二为一,不仅可以显著降低征管成本,还可以大大减轻参保单位和参保人员“名目繁多”带来的缴费负担和心理压力。

(2)结合“三金”,强制第二支柱养老

众所周知,自1991年住房公积金和企业年金在我国同步试点以来,住房公积金制度一直受到地方政府的重视,具有“准强制性”的属性。因此,住房公积金制度深入人心,不仅在社会上家喻户晓,而且在规模扩大方面取得了显著成效;相反,企业年金是企业自愿实行的。企业年金经过20多年的发展,不仅覆盖面窄、普及度低,而且规模小、效果差。

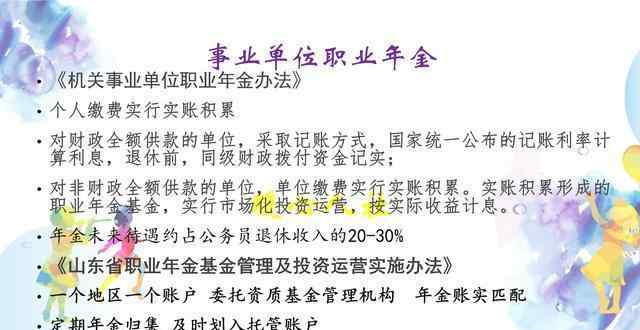

2014年10月1日,我国机关事业单位结束了非缴费型养老金制度,将其纳入城镇职工基本养老保险,与企业职工纳入同一基本养老保险制度(俗称“养老金一体化”)。与此同时,他们还建立了第二大支柱养老金——职业年金,这是“准强制性的”。

这样一来,同一个体制内的两个群体之间仍然存在着实际的制度不平等和养老金待遇的巨大差距:名义上讲,企业职工的养老金由基本养老保险+企业年金组成,而机关事业单位职工的养老金也由基本养老保险+职业年金组成。但是,由于企业年金是自愿的,职业年金是强制性的,所以最终的结果必然是职业年金覆盖政府机关事业单位的所有员工,而企业年金不覆盖大部分员工。

在“三金”制度中,除了企业年金和职业年金是纯粹的补充养老计划外,住房公积金具有住房保障和补充养老的双重属性,也是准强制性的。对于企业来说,企业年金和住房公积金都很难参加。当住房公积金强制执行时,企业年金自然会被边缘化,或者名存实亡。

因此,从企业降低成本、制度简化和公平的角度来看,可以将“三金”进行整合,即将“三金”合并为中国特色的第二支柱养老金。笔者建议将其命名为“强制性公积金”,有三层含义:

第一,将“三项基金”合二为一,建立“统一的”第二支柱养老金,有利于简化制度,公平对待,防止三大体系的“两极分化”多次重叠。

二是“三项基金”相结合,有利于大幅度降低成本、减轻负担,进而调动用人单位和职工参与的积极性,为第二支柱养老金的实施和扩大奠定坚实的群众基础和制度基础。

第三,“三大基金”合并后的“强制性公积金”名称主要强调制度的强制性和全覆盖,既有利于制度的公平性,也更有利于第二支柱养老金的扩大,降低第一支柱的成本。

(3)让基本养老保险回归第一支柱来源,将用人单位缴费降至12%

在欧美国家,基本养老保险的基本功能是基本保障、底线保障或“最低保障”,其主要目标是消除老年人的贫困。所以不是养老保障充足,而是养老保障不足。为此,在欧美国家,基本养老保险缴费替代率大多在40%左右。相应的,基本养老保险缴费率也不是很高,用人单位和职工的缴费总额大多在10%以上20%以下。例如,美国基本养老保险(OASDI)的雇主和雇员的费率为6.2%,而双边总额为12.4%,相应的支付替代率略低于40%。

但在中国,职工基本养老保险的高缴费率(用人单位20%,职工8%)对应的是高替代率(人力资源和社会保障部公布的数据为66%)。如此高的缴费率和高的置换率,是我国“一柱独大”而没有建立有效的第二支柱养老金的必然结果。但从长期来看,必然会导致财政补贴压力加大,不仅会增加国家统筹的阻力,还会增加资金平衡的难度。

显然,我国职工基本养老保险“全保障”的特点与第一支柱养老金“底线保障”的制度渊源相悖,进一步压制了第二支柱养老金空的生存,不利于基本养老保险的国家统筹和平衡,也不利于真正三支柱养老保障体系的构建。

因此,我们必须大幅减少雇主对基本养老保险的缴款,恢复第一支柱“底线保障”的制度渊源。笔者建议将基本养老保险的用人单位缴费比例从20%统一下调至12%,职工缴费比例保持在8%不变。这种设计主要有两个原因:一是浙江、广东两省基本养老保险的用人单位缴费早已降至14%,而其他省份大多为20%或19%,这在制度上是不公平的,必须尽快统一;二是我国城镇灵活就业人员总比例为20%。所以基本养老保险的用人单位费率降低到12%后,用人单位和职工双方的总费率也是20%,和灵活就业人员持平,这也是国际惯例。权衡以上两个因素,低的不是高的。最后,一次性将用人单位缴纳的职工基本养老保险费从20%降低到12%是可行的。

(四)职工基本养老保险将从“统一核算”向“统一核算”转变

众所周知,我国职工基本养老保险制度最初被设定为“统一核算”的部分积累制,是合理的,有其现实意义。但在1997年和2014年的两次转型中,由于存在大量的“中年人”“缴费”,这就构成了巨大的转型成本或历史债务。因为短时间内无法补偿或偿还,“统一核算”无法孤立。

事实上,辽宁从2001年开始进行个人账户试点,2004年扩大到吉林、黑龙江两省。2006年,试点范围再次扩大到天津、上海、山西、山东、河南、湖北、湖南、新疆等8个省市。中央在试点中对中西部省份进行补贴,补贴方式仍沿用东北试点的办法,即中央给予部分补贴。本期统筹部门资金不足以提供养老金,缺口由中央和地方分别承担75%和25%。其中东部三省8%做个人账户,5% 75%中央补助,5% 25%地方实现,其余3%通过集资补偿。其他省份只要求做个人账户,比例不低于3%,中央和地方分担比例不变。

仅2003年至2005年,中央政府就向东北三省共拨付了105.8亿元社会保障改革试点资金。随着试点范围的扩大,中央政府分配资金的压力越来越大。2010年,中央停止为个人账户做试点资金,这意味着我们“做实”个人账户并不有效,但很难。

既然不可能做一个真正的个人账户,那就没有必要在我国职工基本养老保险中“坚持”名义上的统一账户组合模式。而是切实修改《社会保险法》,将统一账户组合转化为统一账户,取消个人账户的私有化产权属性,公开、诚信地实行现收现付制。毕竟现收现付制仍然是世界主流。

将第一支柱雇主费用减免的8个百分点转移到第二支柱

根据第一支柱减费假设,我们将基本养老保险的用人单位缴费率从20%降低到12%后,降低的8个百分点可以直接转移到第二支柱,即“三合一”后的强制性公积金,用人单位缴纳8%,职工匹配4%的强制性缴费。当然,同时也要把基本养老保险第一支柱的替代率降低到50%左右或者更低,缺失的养老金由强制性公积金第二支柱补充。

也就是说,我们把第一支柱目前20%的用人单位缴费率分成两部分:第一支柱基本养老保险预留12个百分点,其余8个百分点转入第二支柱强制性公积金。这样就可以完全取消用人单位对住房公积金、企业年金、职业年金的缴费,既能给用人单位带来巨大的红利,又能构建强制性的第二支柱养老金。为什么不可以?

(6)“五保三金”一体化还应包括其他配套改革措施

中国缴费型社会保障制度的整合和顶层设计是一项系统工程。除上述核心改革内容外,还必须配套以下改革措施:

(1)尽快将男女退休年龄统一到60岁。目前,我国城乡居民退休年龄统一为60岁,共有5.5亿人。此外,中国还有4亿城镇职工男女参保。除了男性劳动者60岁退休年龄外,约有1亿女性劳动者只有50或55岁,少数女性劳动者只有45岁。这是一种制度上的不平等,是对劳动力的巨大浪费。所以必须尽快把男女退休年龄统一到60岁。

(2)增加国有资产配置,充实社保基金。即使不做职工基本养老保险个人账户,也要尽快增加国有资产配置,尽快充实社保基金,抵消改制成本,还清历史债务,为早日实现全国统一征缴和扶持职工基本养老保险打下坚实的物质基础。

(3)尽快实现全国基本养老保险统筹。目前,我国职工基本养老保险名义上实现了省级统筹,但实际上仍停留在县市统一征缴和扶持的阶段,基金统筹单位超过2000个,大大削弱了基金的收入能力和收支平衡能力,极其不利于发挥基金规模效应,无法发挥全国互助互济的社会保障作用。同时也增加了职工基本养老保险基金的系统泄漏和管理成本,不利于提高基金管理的效率和透明度。因此,必须尽快实现基本养老保险基金的全国统一筹集和支出。

(4)社会保险是“费改税”。社会保险“费改税”是国家统筹的必然要求。它至少有以下优点:第一,费改税可以提高社会保障缴费的权威性和强制性,同时提高行政效率,降低管理成本;二是费改税有利于国家保险计划的实施,提高社会保障的覆盖面和参与率;第三,费改税可以避免参保单位和参保人员随意少缴或停缴甚至不缴的现象,防止“最低15年缴费”的误导,实现缴费最大化。

综上所述,社保减费和机构改革是我国缴费型社会保障制度整合和顶层改革的最佳时机。我们应该抓住这一历史机遇,有效推进改革,进而大力提高我国社会保障体系的有效性和可持续性。

1.《五险三金 社保“五险三金”整合机不可失》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《五险三金 社保“五险三金”整合机不可失》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1288670.html