在10年期国债收益率大幅震荡近两个月之后,债券市场迎来了新的变化。

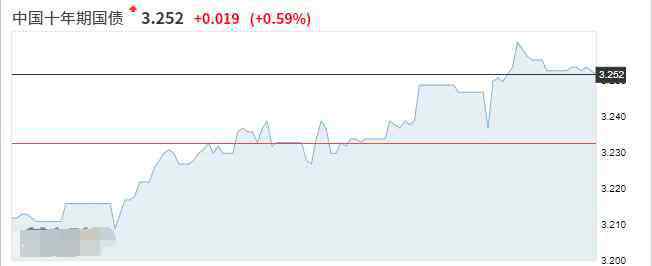

先是在10月8日,十年期国债收益率单日上行约4BP至2.91%,11日再次上行4BP至2.96%,此后连续两日保持在2.96%的水平。决定债市走向的关键因素有哪些?未来一段时间债市将呈现怎样的走势?

变盘时刻来临?

年初至今,国内债券市场行情大致可划分为两个阶段:年初至7月末,债券市场在谨慎和犹疑中走出牛市行情;8月至9月,债市陷入纠结,国债收益率曲线趋平,10年期国债收益率窄幅震荡。

10月伊始,债券市场走势出现一些新变化。10月8日,银行间债券市场风向标品种——10年期国债收益率单日上行约4BP至2.91%;9日,继续上行至2.92%;11日,再次大幅上行4.5BP,报2.96%;12日、13日连续两日在2.96%附近徘徊。

随着10年期国债收益率逐渐向3%靠拢,有市场机构喊出了“下一阶段10年期国债调整目标位为3.2%”的口号,认为债券行情短期偏空逻辑更加确定,但也有机构坚称,“10年期国债2.8%及之下减持、2.9%-3.0%增持”,断言调整就是机会。市场分歧可见一斑。

基本面判断起分歧

四季度债券市场将去往何方?

综合来看,各机构围绕经济基本面和货币政策两大核心影响因素进行了较多分析,市场共识仍待凝聚。

就经济基本面而言,华泰证券固收研报指出,从基本面角度看,债市仍处于顺风状态。在国盛证券固收首席分析师杨业伟看来,此前债市上涨已经对经济运行短期波动有所反映,稳增长政策加码反而会给债市造成调整压力。

在货币政策方面,广发证券近期开展的一次问卷调查显示,当前投资者比较担心工业品涨价向消费端传导,进而可能对货币政策放松形成制约。前述华泰证券研报认为,货币政策仍将以结构性政策为主,易松难紧状况不改。中信证券固收首席分析师明明也认为,货币政策将坚持稳健中性基调,后续以结构性宽松为主。

债市谨慎情绪升温

“对于四季度债市,市场总体预期利率方向震荡向上”、“利率上行仍然是阻力最小的方向”……中证君注意到,随着利空力量边际增多,近期债券市场谨慎情绪有所上升,机构对债券收益率上行的担忧加重。

国内方面,四季度政府债券供给将多于往年,在缓解机构欠配压力的同时,或从供需的角度给债券收益率增加上行压力。与此同时,一些业内人士指出,宽信用渐行渐近,将成为四季度利率趋势的主导因素。在再贷款额度增加的政策导向下,叠加地产融资、地方政府债务管控边际改善,宽信用或将取得实质进展。

此外,美联储再次预告Taper(缩减购债规模)带动美债收益率上行、挪威央行开始加息、加拿大央行宣布先加息后缩减购债的政策退出路径等海外扰动因素增多。虽然债市可通过收窄利差的形式吸收其影响,但海外债市走“熊”难免从情绪层面对我国债市行情造成一些影响。

总体上,天风证券固收研究团队判断,债券市场呈现“向上赔率不大、向下胜率也有限”的状态。华泰证券研报建议关注跌出来的机会。

编辑:郑雅烁

1.《【10年期国债收益率】10年期国债收益率逼近3%,机构观点有分歧,四季度债市怎么走?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【10年期国债收益率】10年期国债收益率逼近3%,机构观点有分歧,四季度债市怎么走?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1952025.html