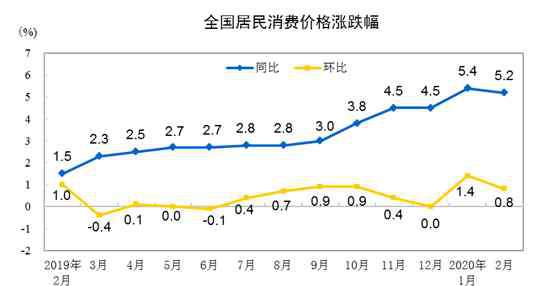

数据显示,2019年中国人均GDP达到1万美元,这不仅意味着国人的消费能力提升,也意味着多元化的消费需求将成为所有市场参与者必须要考虑的问题。对于保险行业来说,这个时期既充满机遇又充满挑战。

5月25日,横琴人寿董事长兰亚东与i云保创始人李哲在线上进行了以“后浪时代来临,保险行业的‘变’与‘不变’”为主题的行业深度对话,对新时代背景下保险行业面临的挑战作出了前沿分析,并对保险公司和平台未来的稳健发展线路进行了讨论。

新时代环境下,保险行业面临的挑战和机遇

今年的《政府工作报告》五次提及“保险”,并作出“强化保险保障功能”的重要战略指示。从2018年的“拓展保险市场风险保障功能”到2019年的“增强保险业风险保障功能”,再到今年的“强化保险保障功能”,可以看出保险已成为国家发展战略中不可或缺的一部分。

宏观市场战略发生转变,势必引起保险行业内部产生新的变革。对话中,李哲提出了自己的看法:当下保险行业正面对着一群完全不同的消费者,一群更有需求的消费者,且需求更加分层、更加多样化。面对这样的一群用户,保险行为不再是简单的卖出去,更要进一步满足消费者个性化的产品和服务需求。消费者需要的不再仅仅是一份保险、一份保障,而是一份属于他们的危机应对方案,一份定制化的保险。

但和当下消费者需求急剧转变相比,保险行业的模式迭代显得缓慢又沉冗。在过去的保险1.0时代,行业通过走街串巷的“人海战术”地推式营销迅速在国内打开消费市场,形成以千万代理人为发展基础的“金字塔式”管理结构。随着互联网的崛起,保险行业进入互联网2.0时代,虽然此时一些保险业内专家已经认识到行业质感发展不足的缺点,开始探索互联网转型,但仍未能彻底摆脱传统“金字塔式”营销结构的束缚。

兰亚东认为,这种在过去二三十年中完全依靠职场进行行政管理的金字塔模式将在未来受到挑战,并在接下来2-3年中出现非常明显的变化。未来的组织结构首先是基于价值观和使命的,在具备相同价值观和使命的前提下,将出现以此为驱动的众多小型组织或小团体。在这样的组织形式下,不仅利于个人发挥特质专长,专项分配专人专事,成员之间也更容易达成共识,明显提升组织整体运营效率。

转型数字化3.0,新型保险公司的探索之路

兰亚东提出,保险行业3.0时代的探索肯定是以数字化为前提的。保险公司作为产业链的上游领导者,肩负开拓行业新模式、引领行业转型发展的历史使命。转型保险3.0时代,需要彻底打破传统“金字塔式”组织管理结构,重新设计适应数字化时代的扁平化组织,而且这个扁平化的组织一定是一个强大的中台,可以同时做到赋能产业上下游,解决传统业务发展中的痛点,提升行业整体运营效率,建立保险营销新生态。

新组织模式的本质是在前端以小组织自驱动的服务单元,它们能够在强大的数字中台支持下,对一线快速做出反应,灵活反应市场需求,并针对各种不同的场景和细分人群进行差异化策略输出,从而更好地服务消费者。

李哲指出,新型的组织是通过分工合作建立起来的,倾向于资源的重新分配,有的人有获客能力、有的人有服务能力,这些各有所长的人集合在一起,最终形成极具动力的组织群体,以整体的服务质量对市场进行输出。比如目前i云保就正在做一些尝试,帮助保险从业者构建20人以下的小保险工作室,通过有效的分工合作,提升整个工作室的水平、产能及服务消费者的能力。

从线下走向线上,也是未来保险公司需要转型的一个方向。兰亚东用“532”来形容未来的新保险营销生态,意思是未来保险行业50%的保险产品和服务交易将通过线上渠道进行,30%要借助远程服务,向专业的坐席、居家工作室的专业服务人员进行咨询,20%是代理人线下与消费者进行面对面交流。

除此之外,保险公司还应响应国家“强化保险保障功能”的战略号召,未来的产品应更多聚焦于提升保险保障的价值,聚焦于解决客户的需求,推出更加灵活、更加多元化、客户可DIY的产品,让客户从产品的接受者,成为产品的“合伙人”,让每一位客户都能获得属于“TA”自己的保险产品,满足不同场景下的差异化需求。

在“变”与“不变”中寻找新的平衡

保险新营销环境给了所有保险公司一次新的机遇,也给了“后浪”保险公司赶超“前浪”的一次绝佳机会。进入2020年,本应是保险行业高速高质发展的黄金时期,然而受疫情影响,一季度保险行业盈收出现相对下降,但从长远发展来看,后疫情时代也有利好的因素,比如大众在经受疫情危机后受到了良好的风险再教育,开始转变对保险行业的认知,保险消费市场呈现新的需求蓝海。

对于“后浪”保险公司们来说,要想超越“前浪”,一颗服务消费者的本心不能变,一种拥抱科技的心态不能变。所谓的保险营销新生态,是以消费者需求为核心,通过对保险代理人的赋能,最终真正满足消费者不断激发的、多样性的保障需求。

同时,正如前文提到的,消费者们的生活习惯及消费模式随着信息化发展早已改变,他们活跃于微信、微博、抖音等社交媒体平台,习惯通过淘宝、京东等电商平台进行网络购物。因此,在新营销生态之下,“后浪”保险公司的展业方式要变,获客渠道要变,因为只有更亲近消费者,才能更清晰看见行业未来。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

1.《横琴人寿 数字3.0时代,横琴人寿兰亚东解读新保险营销环境中的挑战与机遇》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《横琴人寿 数字3.0时代,横琴人寿兰亚东解读新保险营销环境中的挑战与机遇》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/498843.html