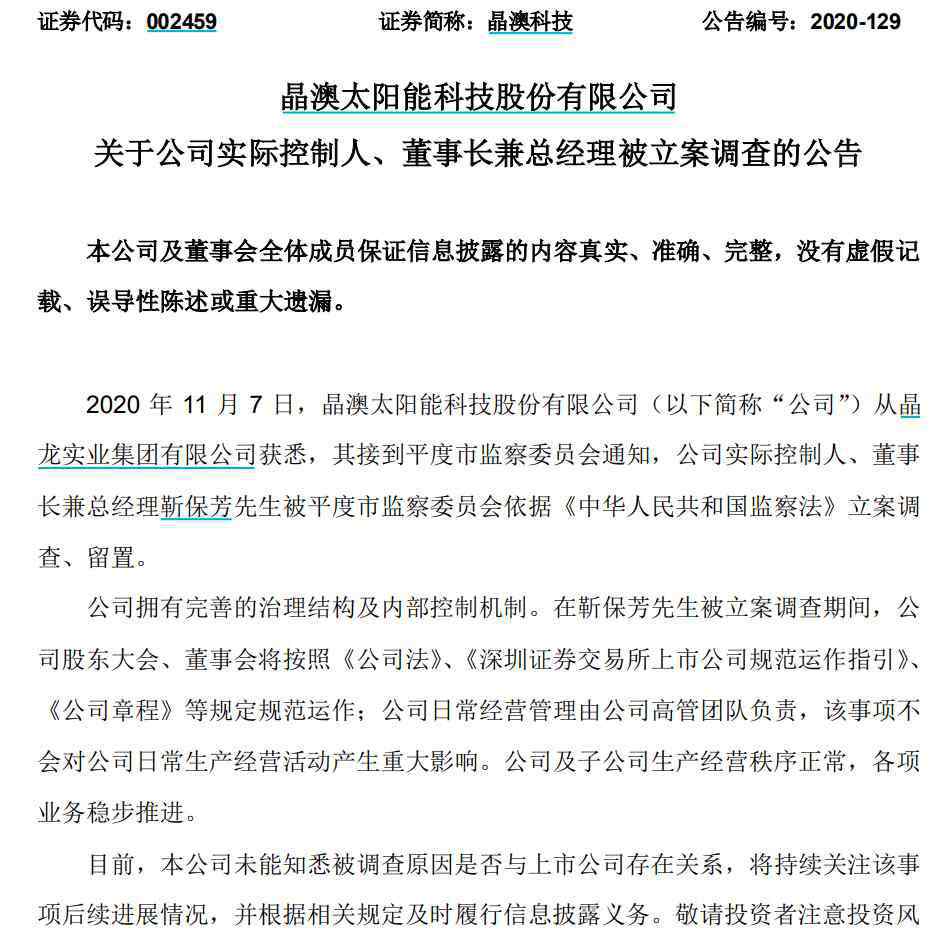

作者: 徐林锋 戚志圣

来源: 华西证券

2020年02月20日

事件概述

上海家化发布2019 年年报,2019 年公司实现营收75.97 亿元,同比增长6.4%;归母净利润5.57 亿元,同比增长3.1%;扣非后净利为3.8 亿元,同比下降16.9%。四季度单季度公司实现营收18.62 亿元,同比增长8.4%,归母净利润1666 万元,同比下降80.8%;扣非后净利为-39.4 万元,同比下降100.5%。2019 年公司经营活动产生现金流量净额7.48 亿元,同比增长7.3%。2019 年公司营收符合我们的预期,净利润略低于我们的预期,主要原因是双十一以及新产品推广导致的费用率大幅提升。

分析判断

收入端:价格管控影响收入增速,后续新品值得期待报告期内,公司收入增速由2018 年的10%下降到6.4%,主要是因为受到价格管控、天气较凉以及产品更新换代等因素的影响。公司主要品牌中,六神收入增速有所放缓,佰草集、美加净、高夫等销售额则出现了一定幅度的下滑。而公司第三梯队品牌均表现亮眼,启初、玉泽、家安等品牌均保持着25%以上的增速。分渠道看,电商和特渠增速较快,而百货渠道压力较大。目前公司已对线上渠道整改完毕,老产品的升级以及新产品的推出也将陆续完成。同时,汤美星在2020 年将通过对产品的改良迎合中国市场。我们预计未来公司营收增速将得到修复。

利润端:费用率提升系双十一促销费用较大所致公司2019 年公司毛利率为61.88%,同比下降0.91pct,毛利率的下滑主要原因是新工厂开工后的成本提升以及2019 年公司产品结构有所变化,目前公司单品的毛利率依然较为稳定。2019年Q4 公司毛利率为62.7%,同比下降0.13pct,环比提升1.7pct 。净利率为0.9% , 同比下降4.43pct, 环比下降4.15pct。公司2019 年Q4 的期间费用率为60.62%,同比增长6pct。费用率的提升主要系公司Q4 双十一促销费用较大,同时公司在佰草集第二代太极日夜精华上市后,加大了营销投入所致。产品上市后8 天销量超过14000 套,取得了较好的成绩。

疫情短期刺激个护产品需求,长期培养消费者使用习惯 由于受到疫情的影响,大部分消费者户外活动减少,因此对于美妆类用品的需求有所下降。而与之相反,个人护理类以及家庭护理类产品 的需求将有所提升。而护肤品等长期使用产品受疫情的影响则相对较小。目前公司有部分产品被征用为防疫物资,同时公司旗下与防疫有关的除菌产品也较多。我们预计疫情后,疫情中培养的良好卫生习惯将得到延续,对公司个护类产品的需求形成有效的支撑。

投资建议:

公司作为日化领域龙头,旗下产品品类齐全,覆盖了中低高端产品线。目前公司在营销、渠道等方面均有新布局,我们依然看好公司的中长期投资价值。根据2019 年年报披露的最新信息以及目前在疫情影响下个护美妆市场的需求变化,我们对公司财务模型进行了修正,2020 年预期归母净利润由7.18 亿元下调至6.80 亿元,EPS1.01 元,继续给予“买入”评级,考虑到中长期个护美妆市场依然处于高景气的环境下,维持目标价40.66 元。

风险提示

1)行业竞争加剧。2)营销投入效果不及预期。

1.《600315 上海家化股票行情分析 后续线上发力及新品升级值得期待》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《600315 上海家化股票行情分析 后续线上发力及新品升级值得期待》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/560123.html