今年以来,疫情既是危,也是机。无论是国外、国内,疫情显然是一场大考,将思维固化或掉队的企业彻底击落,加速了全球数字经济的转型。在这股大趋势下,美股市场FANG和Salesforce、Shopify等各行业的SaaS企业不少都录得公司历史上最佳的单季业绩,同时也掀起了新一轮的并购潮,各行业龙头纷纷乘胜追击。

而美国的这股并购潮也蔓延至国内。

11月6日,微盟发布公告,通过全资附属公司微盟发展以增资及股份受让形式,收购上海海鼎信息工程股份有限公司51%股份。

公告发出后,微盟股价应声上涨,11月9日大涨7%。

来源:富途

显而易见,资本市场对这笔交易非常看好。

那么,令微盟股价大涨的海鼎是一间什么样的企业?短、中、长期看,这笔并购又会带来多大的影响呢?

隐形冠军

这次交易的主角海鼎公司,全称是上海海鼎信息工程股份有限公司,创办于1997年,核心业务是为商业企业提供包括POS、ERP、会员、供应链等商业经营信息化方案。

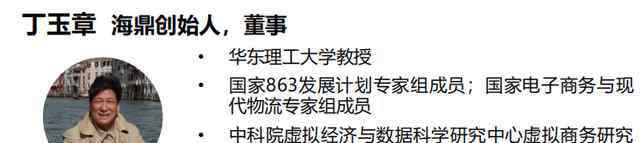

创始人丁玉章是华东理工大学教授,曾经主持完成国家科委863商业自动化信息管理的原型系统,是典型的科班出身人才。

来源:公开资料

成立20多年来,海鼎专注于商业信息化领域。根据收购公告,无论是公司的研发投入、整体客户单价,还是前十大客户单价,海鼎的经营数据完全可以跟现有市场上任何一间企业级软件企业媲美。。

来源:公司公告

来源:公司公告

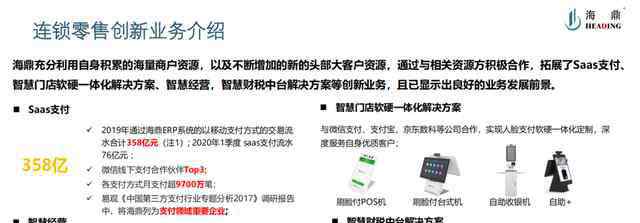

一方面,比如我们熟悉的盒马、泡泡玛特、名创优品等等,都是其客户。另一方面,根据中国连锁协会经营的2019年中国便利店百强榜单中,超过30%的企业是海鼎的客户。观点指数研究院发布的2019年度商业地产TOP100榜单中有超过40%的企业选择海鼎,其中Top50的商业地产客户覆盖度为58%。

来源:公开资料

毫不夸张的说,海鼎在商业零售的信息化领域,是毫无疑问的隐形冠军。普通消费者每逛三次超市,就有一次交易是通过海鼎的系统。

这次收购,微盟支付了5.1亿元,换取了海鼎51%的股权,交易完成后海鼎将成为微盟集团的附属公司并纳入上市公司体系。

那么,从这笔交易中,微盟和海鼎分别能得到什么呢?

1+1>2

诚然,海鼎在成立20多年时间里,兢兢业业,依靠自身强大的研发投入获得不俗的市场占有率,但公司创始人偏学术派,没有太多资本考虑,所以在微盟入局之前,海鼎的控制权一直由万达集团旗下万达金融掌控。

根据收购公告,海鼎原来的股东有万达控制的丙晟和上海静安区国资委实际控制的上海九百,当时万达有十多年的商业地产积累,本来打算是通过控股海鼎,实现对便利店、商超的覆盖,从而掌握更多的用户消费数据入口。

但是4年过去了,职业经理人的管理并不能够充分释放海鼎的优势和价值,所以在多方撮合下,海鼎和微盟顺利联姻。

对于海鼎来说,微盟不仅在CRM等前端领域拥有第一梯队的产品竞争力,同时拥有成熟和极具竞争力的渠道推广能力,恰好可以弥补补其短板。截止2020年6月止6个月,微盟的精准营销服务的广告主数量增长33.5%至26084名,无论是在前端小程序,还是在会员管理、前后台打通上,微盟都有丰富的经验。

数字化的浪潮已然滚滚来袭,越来越多的购物中心、便利店有着天然的营销需求。此次合作,无论是重新研发新方案,还是直接销售微盟的产品,都将令海鼎能够顺利渗透至前端的营销领域。

对于微盟,海鼎在自身领域多年的深耕,也将为其在ERP、SCM等后端领域提供深厚的技术能力以及广阔的客户资源,为新的产品研发赋能。

来源:公开资料

同时,海鼎在供应链、ERP、物流等领域的技术可以和微盟的会员+小程序体系打通,做到前后端一体化。

来源:网络

总体来看,微盟收购海鼎是一笔双赢的交易。海鼎弥补了微盟在连锁便利店、超市、购物中心等方面的不足,同时海鼎偏中后台,刚好可以和微盟的前台能力互补。

有何影响

这次交易,微盟支付5.1亿现金取得海鼎51%股权,对应海鼎的估值是10亿元。2019年海鼎的营业收入是2.46亿人民币,即对应4倍左右的PS。

收购之后,海鼎将被合并进入微盟的体系,那么对于微盟来说,营收大幅度提升是第一个好处。

今年上半年微盟SaaS端的营收约为3.05亿,而尽管海鼎的产品大部分都是私有化部署,但参考用友、金蝶、石基等云化转型企业,未来海鼎产品云化大概率将给微盟的SaaS业务带来较大的增幅。

来源:公开资料整理

并且,海鼎的客户都非常优质,而且粘性极强,部分头部客户合作已经超过10年。换言之,海鼎的客户生命周期价值极高。同时,海鼎在自身领域已经形成品牌效应,无论是从感官认知,还是根据收购公告披露的业务数据看,海鼎在获客层面的营销投入都远低于微盟现有的产品领域。

其次,海鼎通过微盟的赋能,将开启新的增长曲线。中国整个购物中心和零售业态占零售额非常大的比重,目前有8000-10000 个购物中心,每个购物中心都有做增值服务的需求。假如微盟可以从中后台和前台营销切入,从商超的GMV部分变现,这部分市场的空间是非常大的。

因此,无论是静态看,还是动态看,控股海鼎都将大幅提升公司的业务经营质量。

也就是说,不仅能够涨业绩,还能涨估值。

最后

据哈佛商业评论的报道/调查显示,在每一笔B2B采购中,共有6.8人参与了采购过程。而正是这种多人参与决策的模式令企业级服务市场具有超高的客户粘性。从历史看,并购也一直是美股各行业SaaS企业扩大市场份额或营收的有效方式。

以Salesforce为例,在2019至2020财年的仅18个月里,就狂撒240亿美金并购,不断巩固自身的产品生态。

来源:公司官网

而从年初并购雅座提升智慧餐饮,到现在并购海鼎拓展智慧零售,我们在微盟身上也逐渐看到了Salesforce的影子。

展望未来,在数字浪潮和私域流量的双重趋势下,只要公司维持现有的战略定力和执行力,公司股价新高显然是大概率事件。

内容来源:丫丫港股圈

1.《微盟股价 微盟5.1亿收购控股海鼎 强势切入线下商业零售》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《微盟股价 微盟5.1亿收购控股海鼎 强势切入线下商业零售》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/563816.html