作者是周超

核心要点:

今年上半年淘宝天猫上的很多中老年女装品牌收入下滑严重,淘系平台在中老年女装电商渠道的重要性明显下降; 在微信上,部分品牌快速建立起覆盖全国的线上分销代理团队,为下沉市场的中老年女性带去与一线城市同步的女装,年收入可能达到1亿至数亿元; 快手上一些具有货源优势的商家,通过直播带货,将桑蚕丝、羊绒等高档面料服装以大大低于专柜价的工厂价,销售给看重面料档次的中老年女性,月销售额高达1000-2000万元; 一批成立于2000年前后的传统女装品牌,其最初的客户群开始步入中老年阶段并展现出强大的购买力,支撑起珂莱蒂尔、朗姿、玖姿等单品牌年收入高达10-20亿,背后的上市公司赢家时尚、朗姿股份、安正时尚业绩高速增长;开场白:老年女性的服装生意应该怎么做?

当中老年服装在很多人眼里还是又贱又丑的时候,当很多服装品牌还在犹豫要不要进入中老年领域的时候,一大批企业其实赚了不少钱。

不仅有大量在主流电商平台上常见的中低端“奶奶的衣服”,还有一批抓住微信、Aauto等社交平台红利的品牌,迅速在微信上成立覆盖全国的线上分销代理团队,将与一线城市同步的女装带给下沉市场中的中老年女性。或者通过现场发货,将桑蚕丝、羊绒等高档面料、服装卖给以远低于专柜价格的出厂价格看重面料档次的中老年女性。

如果说上述品牌规模还小,还不是主流,那么2000年左右成立的科莱特、浪子、九子等一批女装品牌,已经开始进入中老年阶段,显示出强大的购买力。目前这些品牌已经占领了一二线城市的主流核心商务区和各大电商平台,支撑单个品牌年收入高达10-20亿元。

中老年女装的价格水平、产品类别、面料档次全面放开,展现出中老年女性旺盛的时尚需求和购买力,是中国经济消费升级的最好例证,也是中国经济内循环的重要推动力。

1.淘的没落,微信的崛起,阿托更快:中老年女装电商渠道的重构

淘系中老年女装收入严重下滑,低水平竞争很难找到出路

AgeClub一直在密切关注主流电商平台上中老年消费品的最新市场变化。通过数据分析和专家调查发现,主流电商平台上有大量专门做中老年女装的玩家,但是市场份额多年来一直比较分散,很少有长期占据前列的品牌。

与2020年7月和2019年8月的前10名品牌市场份额相比,只有少数品牌能够保持在前10名,市场份额非常不稳定,大多在1%-2%之间。

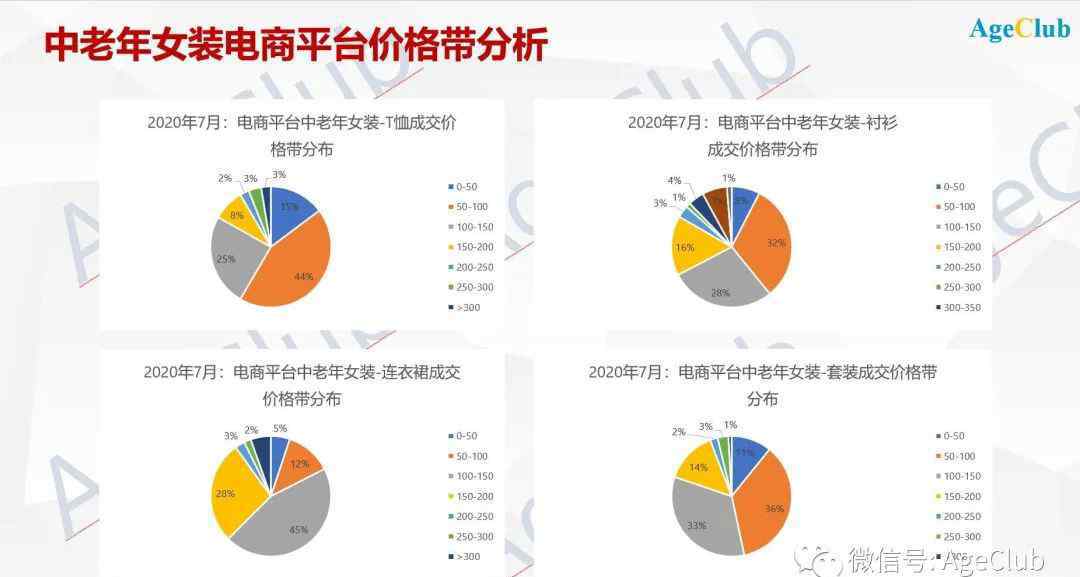

从电商平台上中老年女装的价格来看,还是普遍停留在低端水平。比如t恤,150元以下的比例是84%;在礼服中,85%在200元以下。

一些长期关注中老年人消费品和电子商务的一线投资机构与AgeClub进行了沟通,指出电子商务平台上的中老年人女装品牌每隔一两年就会发生变化。这些品牌的创始人大多熟悉流程运营的玩法,但对服装行业本身了解不深,抱着短期盈利的想法,很少有长期运营的想法。有的老板甚至拿赚来的钱买房,而不是在主业、中老年女装上做额外投资。

而且AgeClub还从行业老手那里了解到,淘宝天猫中老年服装类的销售收入今年以来大幅下滑。从事中老年女装电商十余年的《冰冻时代》杂志创始人李涛告诉AgeClub,今年上半年,淘宝天猫整体中老年服装下滑超过一半,尤其是店头下滑更厉害,以至于开始从中老年女装向妈妈服、大号女装乃至中老年男装拓展品类。

淘宝天猫流失的流量和收入是主要受疫情影响还是流失到其他平台?

1500人的代理团队,年收入上亿:微信平台上升的中高端中年女装品牌

虽然微信、Aauto Speeter等领先社交平台都没有发布中老年女装类的GMV,也不可能知道它们对淘平台的具体影响,但AgeClub一直在密切跟踪社交平台上电子商务的发展,发现很多中老年女装品牌的收入很可能达到1亿元甚至上亿元。

在微信平台上,去年AgeClub分析了“女王新风格”的案例,针对中低端市场的中老年女性,通过微信建立了庞大的在线代理团队。最开始,它在拥有庞大的用户群后,开始拓展美容、减肥等毛利率高的品类,其小电商项目也不乏爆款。

如果上述品牌还停留在一件t恤不到50元,一件连衣裙不到200元的廉价女装上,商业前景和客户价值似乎缺乏想象力,那么时代俱乐部最近发现的一个微信案例“简·艾格尼丝”,则完全专注于中高端中老年女装,其款式、面料、价格、营销都与上述品牌大有一步之遥。

在微信平台上,夏装的价格一般在1000元左右,而在其高端产品线“专柜系列”中,价格已经涨到4000-10000元之间。

这样的价格不仅需要更高端的面料,比如桑蚕丝和蕾丝,还需要在设计、品牌和营销上的努力。在其官方微信上,简·艾格尼丝(Jane Agnes)不断强调她的意大利设计师团队,并着重宣传该品牌在时尚之都米兰举办时装秀,与世界时尚巨头密切沟通,并接受著名时尚媒体的独家采访。

还学习了主流时尚品牌常用的营销方法,邀请黄圣依、洪涛、钟丽缇等35-60岁的二线明星,穿着自己的衣服拍摄时尚大片,提升自己在中老年女性中的影响力。

作为一个在微信这样的社交平台上崛起的品牌,简爱的营销也特别注重用户的参与感和互动性。在过去的7月,微信上举办了“最美买家秀”大赛,通过初选、半决赛、决赛等多轮投票,充分激发了中老年女性的热情和社会裂变能量。

高端价格的背后,必须有强大的营销体系支撑。据其在官网微信上的介绍,2019年3月,Jane Agnes在深圳召开了代理团队会议,由品牌创始人和十家经销商组成的讲师团队分享创业故事和成功经验。

参加会议的“精英特工”人数据说高达1500人。如果年人均销售额预计20万元,品牌年销售额将达到3亿元。

中老年女装抖得快:出厂价格的反击

AgeClub去年率先对老年人在线名人做了深入研究,一直强调中老年人向短视频平台的迁移趋势。在随后各种第三方平台的数据监测和熟悉颤音Aauto rapper业务发展的人士交流中,这一趋势不断得到证实。

据AgeClub统计,在颤音和Aauto rapper的3-5亿日常用户中,中老年用户的比例至少占10%,也就是3000-5000万。尽管总体上与年轻人还是有差距,但这一用户群足以支持一个成功的商业闭环。

事实上,已经有一些案例显示了中老年妇女在握手中的购买力。

今年5月,颤音发布了《2020颤音企业服装行业白皮书》,其中提到了一个销售羊绒服装的案例“鸿业羊绒红岭”。夏装大多在300-500元之间。目前粉丝人数53万,41岁以上用户占27%。年销售额超过1500万元,每晚最高销售额40万元。

另一个中老年女装账号“京龙金”,专门在Aauto销售桑蚕丝面料,更能说明中老年女性的强大购买力。

据媒体报道,京龙锦背后的企业家王艳,做桑蚕丝已经20多年了,逐渐打通了面料开发、花型开发、设计、制板、生产、销售的整个产业链。去年3月,他推出了Aauto rapper账户京龙金,目前粉丝人数为88万。通过短视频和直播宣传销售桑蚕丝服装,今年年初月销售额达到600万元左右,近期突破1000万元大关。

在京隆锦的主页上可以看到,主要卖点是从工厂仓库直接卖给终端客户的性价比高的桑蚕丝服装,切断了中间商,真正符合很多看重性价比和天然面料的中老年女性的需求特点。

2.中老年女装品牌瓶颈与突破:从1亿元跃升到10亿元的关键是什么?

中老年女装品牌1亿元收入瓶颈

2000年前后,一批时尚女装品牌相继创立。随着主要客户群体逐渐进入中老年阶段,40-60岁的客户比例不断增加。这些品牌相应地将他们的顾客定位为50-60岁。

其实这一批客户购买力很强,支撑着一批年收入一亿到几个亿的高端服装品牌。其中有原创设计师品牌,如中国最高服装设计奖“金顶奖”得主欧伯兰(Oberland)和第一位举办纽约时装周的中国女设计师罗峥担任主席和艺术总监。目前全国有200多家门店;还有天一TANGY,特点是棉、麻、酪丝等天然面料。它的创始人梁紫多年来坚持促进黄油丝绸文化的复兴,目前拥有大约100家商店。

观察很多线上线下的中老年女装企业,只要把握一个细分方向,比如韩风、旗袍、印花的风格,或者面料上桑蚕丝、毛茛丝,或者一个专门的渠道,比如近十年的淘宝天猫、微信、近几年的Aauto faster社交电商,就能快速实现一个亿甚至几个亿的收入。但是,要突破10亿元的营收,将是极其困难的。

比如1993年成立的MORELINE花木兰,就把印刷作为品牌最大的特色。官网称,每一季的面料都来自法国、意大利、英国、德国等国家,并与全球多家顶级印刷公司建立了近30年长期稳定的战略合作伙伴关系。

据官网介绍,2003年花木兰在国内一二线城市的百货公司设立了100多个品牌专柜,但时隔近20年,现在专柜数量还是100多个。

据AgeClub介绍,2010年左右,一个高端旗袍品牌开始在mainland China市场开拓,并在最初几年迅速发展。2018年柜台100多个,收入突破1亿元。但由于扩张过快,选址水平下降,人才队伍跟不上,单店收入下降,2019年开始萎缩,尤其是2020年受疫情影响。目前专柜数量已经降到80多个。

突破十亿元收入:为中老年女性打造独特的线下时尚场景

事实上,服装行业的品牌变化非常快。在40-60岁女性市场培育的成熟女装品牌中,年收入超过10亿元的基本只有少数,如香港上市公司科莱特、a股上市公司浪子、浪子、a股上市公司安正时尚九子。

这些营收超过10亿人民币的品牌都有一个共同的特点,有数百甚至数千家线下门店。

通过梳理上述公司的年报,各品牌的门店数量(不包括属于同一公司其他品牌的门店)如下:

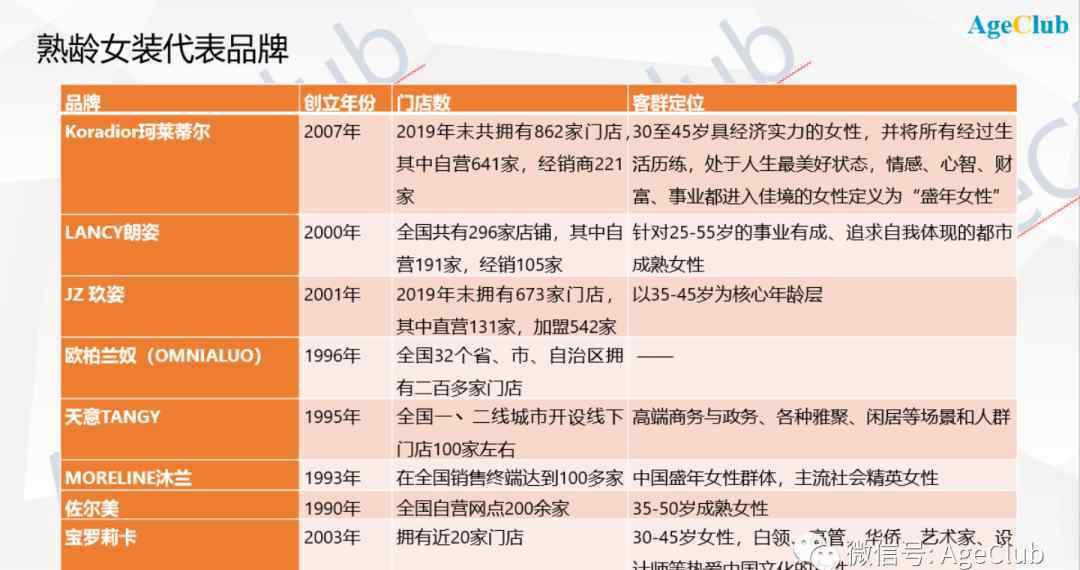

珂莱蒂尔:2019年末共拥有862家门店,其中自营641家,经销商221家。朗姿:全国共有296家店铺,其中自营191家,经销105家。玖姿:2019年末拥有673家门店,其中直营131家,加盟542家。在服装领域,线下渠道总是有特殊价值的。在线下场景中,装修设计和展示可以给消费者一种直观的审美冲击,导购也可以给出专业的搭配建议,让消费者立即体验到服装带来的变化,从而带来大量无计划的联合销售,这是线上渠道无法做到的。

而且,品牌的店铺体系不仅仅是卖货这么简单。事实上,通过不同商圈门店的组合,结合线上电商平台,已经打造出了从常规价格的新产品到清仓的闭环。

以销售收入最高的Coletier为例。2019年底,该品牌拥有862家店铺,其背后的赢家时尚集团拥有1697家店铺,其中1257家是直接运营的。在1257家直营店中,841家在百货商店,153家在购物中心,199家在专卖店,33家在街头商店,31家在机场。

从渠道组合来看,百货公司、购物中心、机场等主要是以常规价格销售新产品,体现品牌的高端定位,而专门的销售和电商平台主要是销售淡季库存,提高资金周转效率。

年报显示,2019年Winner Fashion在电商平台的营收约为4亿元,其中天猫2.73亿元,唯品会1.28亿元。

而且在winner时装店体系中,直销占绝对比重,占74%。安正时尚品牌九知的673家门店中,直营131家,挂靠542家,直营仅占19%。

平价新产品与库存销售的渠道结合,以及直营店系统,带来了极大缓解服装行业难题——库存去化学品的优势。2019年,赢家时尚营收41.48亿元,库存6.52亿元。相比之下,琅琊榜2019年收入30.07亿元,存货9.24亿元;安正时尚2019年收入24.38亿元,库存10.99亿元。两个品牌的库存控制明显远不如赢家时尚。

当然,线下渠道的拓展需要大量分布在不同区域的店铺和导购员,这将带来巨大的管理问题,比如如何招聘、培训、激励和建立统一的价值体系和工作体系,如何利用实时的销售信息和客户意见反馈和优化后端的设计和生产流程,如何将不同的销售渠道和产品结合起来,在保持产品价格体系的同时加快对库存的消化。

这些都对中老年女装企业的管理提出了全新的要求。

多品牌战略:覆盖更广泛的不同风格定位和价格档次的中老年女性群体

在从1亿元跨越到10亿元、20亿元的过程中,多品牌是渠道外的又一个必要突破。

2019年,Winner Fashion的主品牌Koradiol收入18.74亿元,其衍生品牌La koradior专注于社交场合的正装和配饰,2019年收入2.39亿元。Koradior别处专注于都市女性时尚休闲场合的女装及配饰,2019年收入4.1亿元。

除了主打品牌Colletti之外,Winner Fashion还先后打造并收购了不同款式、不同价格定位的成熟女装品牌,显示出其对中老年女性市场的重视。

2016年收购熟龄女装品牌CADIDL卡迪黛尔, 2019年收入1.89亿元。2017年获得韩国汉纤集团旗下“Obzee”与“O"2nd”在中国大陆运营权,两个品牌均定位于25-50岁女性,2019年收入共1.14亿元。2019年又收购三个品牌NAERSI娜尔思、NAERSILING恩灵、NEXY·CO奈蔻,2019年收入分别为7.44亿元、2.72亿元、3亿元。在a股上市的浪子股份有限公司成立于2000年。它曾经创立或代理过很多年轻的品牌,但表现并不好,所以重新聚焦于成熟的女装。除了主打品牌lancy Langzi,2013年还推出了专为高端女性设计的高端日系liaa lancy,2018年又推出了更贴近百姓、更易打理、更具性价比的lancy。2019年整个兰西琅琊品牌的营收为10.87亿元。

除了浪子品牌,还进行了一系列成熟的女装布局:

2006年成立LIME FLARE莱茵,目标客户为25-45岁的都市女性,2019年收入2.88亿元。后又陆续引入韩国轻奢女装品牌MOJO S.PHINE(莫佐或卓可)和JIGOTT(吉高特),定位于20-45岁和25-50岁女性。m.tsubomi(子苞米)发源于日本的高端女装品牌,1998年进入中国,2019年被朗姿集团收购,定位于30-45岁女性。可以看出,多品牌战略主要在穿着场景、服装风格和价格上形成差异。比如中老年女性在工作场景、休闲场景、婚礼场景需要不同风格的服装。而且不同的女性有不同的审美偏好,比如有的喜欢中国传统风格,有的喜欢韩国奢华,有的喜欢日本简约,有的喜欢欧美华丽。这些都给中老年女装的多品牌战略带来了巨大的发展空。

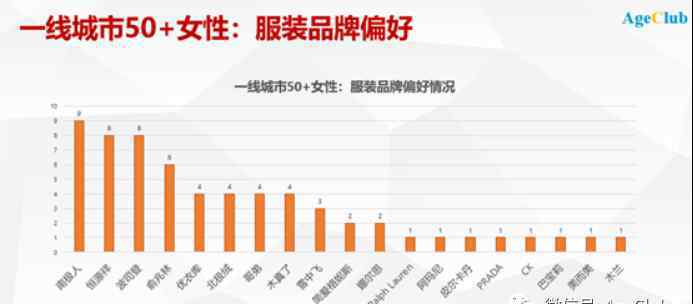

而且中老年女性对服装品牌的认知远弱于化妆品品牌。近一年来,AgeClub旗下的独立咨询服务品牌NewAgingPro在国内一、二、三线城市做了大量深入的用户调研,发现一线城市中老年人的时尚消费正在快速上升。

在受访的50多名一线城市女性中,她们首选的服装品牌包括南麂人、恒源祥、波司登、余、迪哥等传统品牌,优衣库等快时尚品牌,阿玛尼、普拉达、、巴宝莉等国外高端品牌,以及一些不下线,只在网上或微信业务中销售的品牌。整体分布比化妆品品牌分散很多。

这一方面反映出中老年女性对服装品牌的忠诚度较低,预示着为中老年打造专属服装品牌的市场机会,将新品牌瞄准新场景、新品类可能更容易成功。

此外,巨大的下沉市场也为中老年女装市场贡献了越来越大的份额。因为一二线服装品牌大多集中在经济发达的大城市,三四线城市甚至县城、村庄的服装店款式陈旧,价格也不便宜,所以下沉市场的消费者在线下其实很难买到符合自己意愿的服装。同时他们对服装品牌的认知也很空白,这是新品牌轻松占领用户头脑的重要机会窗口。

—— E N D ——

1.《女式中老年服装 怎样做50+女性的生意: 渠道变革/多品牌策略催生10亿元级中老年女装品牌》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《女式中老年服装 怎样做50+女性的生意: 渠道变革/多品牌策略催生10亿元级中老年女装品牌》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1128219.html