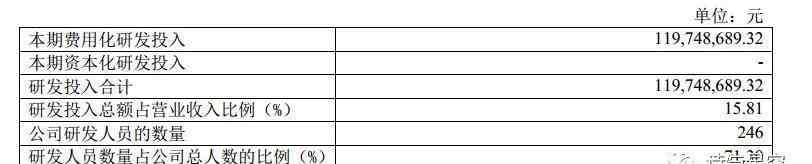

在上一篇文章“紫金仓储进入新轨道后将迎来利润和估值的双重提升”的分析中,蔡华学会提到了梅州企业对人才吸引力不强的劣势,但今天的主角梅州佳缘科技在这个问题上更加严重,因为蔡华学会没有看到佳缘科技从管理的收入分配上重视人才,也没有看到技术发展对佳缘收入和业绩的影响,在锂离子电池上游材料铜箔的竞争中处于非核心地位。

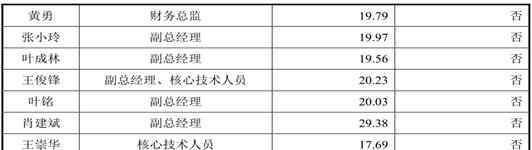

从这张利润分配表可以看出,大股东兼董事长廖平原是从公司获得收益最多的人。对科技企业有所了解的投资人应该知道,很多企业的大股东和董事长赚的钱并没有核心技术人员多,这不仅说明老板重视技术创新,也说明了创新对公司成长的重要性,而嘉园科技则呈现相反的情况。

当然,收入也和董事长、大股东、创始人是否技术出身有关。如果董事长本人持有核心技术,多拿点钱也没关系。事实上,廖平元在嘉园科技超薄铜箔的研发上贡献甚微:

廖平原,广东省梅县建设局质检员;他曾经是国源建设的董事长兼总经理;2014年10月至2017年11月,担任金乡铜箔董事长;自2010年9月起,担任嘉园科技董事长兼总经理。现任嘉园实业董事长兼执行董事、金乡铜箔执行董事、国源建设董事、广东客家园林有限公司监事、梅州国源市政建设工程有限公司监事..

显然廖平元的简历与铜箔关系不大,但与园林、工程建设等传统行业关系特别大。另一方面,核心技术人员:刘少华、王俊峰、王崇华,背景为梅艳电解铜箔品控部、技术部、厂长;梅艳电解铜箔实验室主任;梅艳电解铜箔车间主任。

这个结果告诉我们,嘉园科技并不是一个真正的技术型企业,相反,嘉园是一个销售型企业,这样的企业必然面临技术创新的竞争,这对于一个可能在科技创新板块上市的公司来说,意味着巨大的风险。

提高产能需要时间,行业竞争不容乐观

当然,风险不仅仅是绝对维度的风险,更多的是投资者从相对风险的角度来观察风险。在现实中,嘉园的风险不在于自身研发是否足够,而在于与同行相比处于什么水平。

目前有诺德有限公司(600110-CN)、超华科技(002288-CN)、灵宝华信铜箔有限公司、湖北钟毅科技有限公司,其中超华科技不仅生产铜箔,还生产PCB板。2018年收入贡献13.93亿元中,铜箔收入贡献4.57亿元,其余为PCB板

可以看出,相对于诺德和超华,他们的市场规模虽然不占优势,但净利率很高。2017年的数据显示,嘉园科技的净利率是诺德的两倍。显然,即使未来标准铜箔企业进入锂离子铜箔领域,嘉源科技也将承担更多的收益空。

但是,与灵宝华信、钟毅科技相比,嘉园科技的优势并没有那么大。数据显示,灵宝华信2016年和2017年的销售收入分别约为9.05亿和13.9亿,税后利润约为1.09亿。2.56亿,净利率分别为12.04%和18.41%;此外,钟毅科技2016年收入3.24亿,净利润4500万,净利率13.88%。显然,嘉园科技在灵宝华信和钟毅科技面前失去了挑战的信心。

未来随着国家对新能源汽车行业补贴的逐步减少,补贴门槛的提高,以及动力电池价格的下行趋势,将逐渐传导到上游锂电池铜箔企业,必然导致嘉园科技、灵宝华信、钟毅科技的净利率降低,随着净利率的降低,更激烈的竞争不可避免。

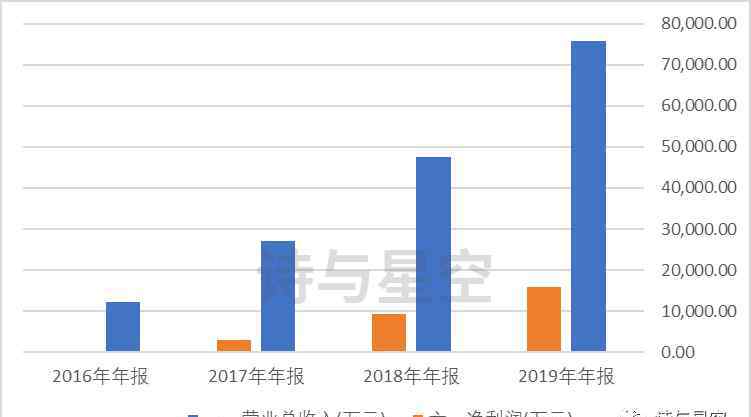

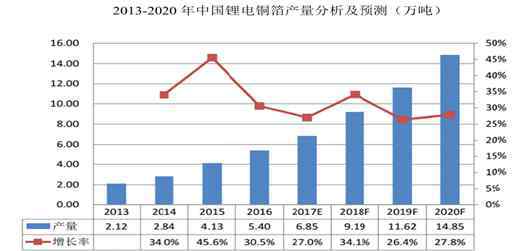

但从锂电池研究所给出的数据来看,行业整体增速还是很乐观的,但即便如此,嘉园科技的产能从2016年到2018年实现了跨越式发展,从2016年开始。4138吨,2017年5440吨,2018年12465吨,即使需求这么迫切,提高产能也需要时间。

2018年收入太好才是最大的真实风险

由此可见,公司下一步最重要的是增加铜箔的产能。即使瞬间实现5000吨产能,也只是在原有基础上增加40%。而且5000吨铜箔的建设需要时间,而且每年都是均匀分布,就更少了。同时,随着竞争的加剧,铜箔的平均售价会下降,所以利润增长会更少。因此,对于嘉园投资者来说,

但如果嘉园科技前期的快速成长伴随着高估值高心理预期,对投资者来说是一场灾难,也是一个充分的风险。因此,对于嘉园科技的投资机会,蔡华社会中期持悲观观望态度。长远空看嘉园的发展是否比灵宝华信、钟毅科技更有优势,产能增长是否更快。不过从目前来看,嘉园是核心。

作者:周

1.《嘉元科技 “强销售,弱研发”的嘉元科技,首次登场太亮眼是最大的现实风险》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《嘉元科技 “强销售,弱研发”的嘉元科技,首次登场太亮眼是最大的现实风险》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1154666.html