逢年过节,十二生肖金银制品、纪念币等产品上市时,银行门口会排很长的队,大妈和老爷爷们采购的热情很高。黄金,几乎关系到我们每一个人,也是一个很有意思的行业。

但是,这些金银制品和纪念币是谁做的呢?毛利率有多高?行业前景如何?这个领域的公司值得投资吗?

今天我们就通过分析一家排队的IPO公司来了解一下。

刚刚申请IPO的郭进黄金,专营金银制品和纪念币,属于贵金属工艺品行业。郭进黄金上市前,a股贵金属工艺品细分只有金艺文化可比。

纵观珠宝行业,根据2016年年报数据,老凤祥收入排名第一(350亿,利润13亿,经营现金流-9亿),金艺文化收入排名第二(107亿,利润3亿,经营现金流-5亿)。

相比锦衣文化,虽然成交量不大,但国金却很少保持正现金流。

2016年实现营收37亿元,净利润4.47亿元,经营现金流4944万元,综合毛利率45.90%。

虽然不是这个行业最大的公司,但却是性价比比较高的公司。

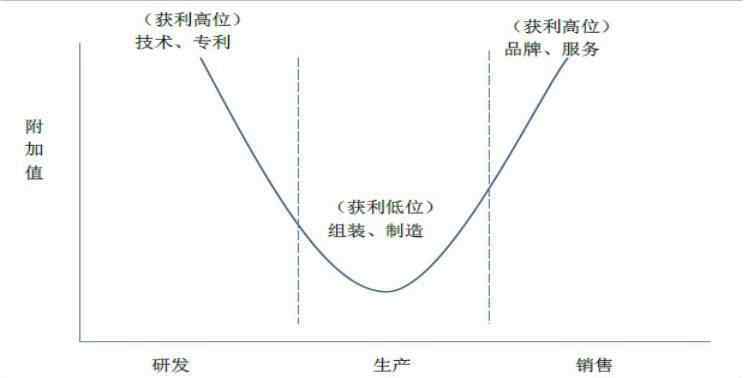

其商业模式布局巧妙,专注于贵金属工艺品产业链中最赚钱的两个环节,即设计、研发和销售。

另外,贵金属工艺品赋予黄金艺术文化的价值属性,所以这些产品附加值高,利润大空,有利于抵御黄金价格周期性波动带来的价格下跌风险。

同时97%通过大型国有及商业银行出售,毛利率定价高,有一定竞争力。

我们拿他和同行业第二大营收的上市公司金艺文化(002721)相比,在关键财务数据的对比上几乎完全击败金艺文化。

但仔细想了想他背后的商业模式,这些都有逻辑可循。他凭借“银行渠道销售壁垒+文化创意壁垒+商品分销资本壁垒”的优势,修了一条护城河。

但从投资的角度来看,这个领域是消费升级的子行业。虽然通过添加文化创意元素可以增加很多毛利,但是这个行业毕竟是黄金的子行业,这个行业的公司盈利能力还是会随着黄金价格波动的。投资这个领域,需要对黄金价格做深入研究和长期跟踪。

另外,从IPO审计的角度来看,他并不完美,也有不足和潜在风险,主要表现在银行客户集中度高、黄金价格波动风险、贵金属流通风险、外部处理泄密风险等方面。

“这种商业模式,男女老少都吃咸宜”

优秀原创,请回复后台的“白名单”

— 1 —

依靠文化创意提升黄金价值

毛利率飙升,年收入37亿

郭进黄金是一家通过银行渠道销售贵金属文化艺术品的文化创意企业,九鼎部门潜伏其中,持股6%。

他的经营模式以“活黄金艺术”为特色,即赋予金银等贵金属以文化创意,创作出“文化传承、艺术品味、实用功能、情感体验”为一体的工艺品。

这种商业模式,类似周大福等珠宝零售商,符合产业链的“微笑曲线”模式。[1]

因此,郭进还专注于“R&D设计”和“销售”,在产业链中获取最大的利润价值。

▼

虽然本质上都是卖黄金产品,但在设计元素和销售渠道上,都有别于其他黄金饰品零售商。

国金路线不是hellokitty和哆啦a梦的潮流路线,而是傅文化、文化、十二生肖文化、节日文化、纪念文化等中国传统文化路线。

所以力越大,收藏价值越高。

▼

就销售渠道而言,郭进黄金主要在银行销售,而其他珠宝商在商场零售。

2014年至2017年6月,郭进黄金实现收入21亿、20亿、37亿、20亿;归属于母亲的净利润分别为1.67亿、1.7亿、4.47亿和1.87亿。经营现金流量净额分别为321万、5.4亿、4944万、1517万;综合毛利率分别为28.50%、33.56%、45.90%和50.14%。

其中,约80%的收入来自黄金产品的销售,约20%来自白银产品。卖的最火的产品是十二宫系列。2016年,猴子十二生肖系列贡献了47.2%的收入。

此外,还要特别关注毛利率水平的飙升,从28.5%到50.14%,竞争实力更是一飞冲天。

这主要和他的商业模式优化有关。

在购买方面,他平衡了四大购买渠道——从上海黄金交易所直接购买(占购买量的36%)、黄金租赁(25%)、借入黄金(35%)等。

▼

同时,由于购入黄金的价格波动风险,他还通过黄金T+D业务对冲现金流。

在生产方面,他用外部加工来生产;

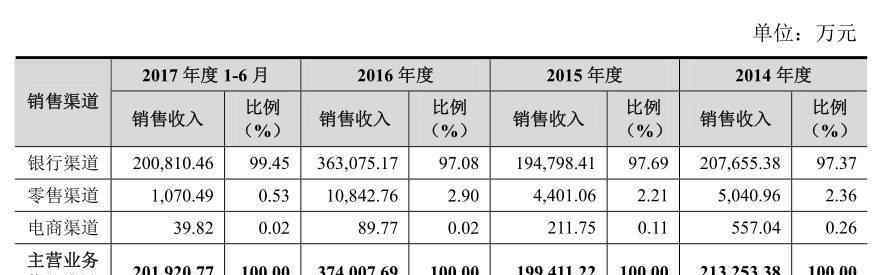

销售方面,银行是核心销售渠道,贡献97%以上的收入,少量通过零售渠道(2.9%)和电商渠道(0.02%)销售。

其合作银行客户均为大型国有或商业银行,如工农建交等。,拥有高质量的客户。而且市场定位高端用户,产品毛利率高。

▼

— 2 —

毛利率飙升,比同行高出3-4倍

关注库存和现金流风险

2014年至2017年6月,郭进黄金净资产收益率分别为49.68%、27.70%、61.30%和16.52%,波动较大。

这和他的盈利能力密切相关。

2014年至2017年6月,郭进黄金实现收入21亿、20亿、37亿、20亿;实现净利润1.67亿、1.7亿、4.47亿、1.87亿,毛利率分别为28.50%、33.56%、45.90%、50.14%。

2016年,收入增长85%,净利润增长162%,毛利率增长12.34%。

对此,郭进解释说:

收入的增加是由于产品的创新,销量的飙升,以及销售规模和销售队伍的不断扩大——银行渠道数量从30家扩大到94家,销售人员从916人增加到2953人。

毛利率的提高是因为产品因其文化属性而具有高附加值,主要通过银行渠道销售,所以产品定价高,毛利率高。

此外,在偿付能力方面,郭进黄金的资产负债率逐年下降,从2014年的71.19%降至2016年的61.36%。同时,流动比率和速动比率也在逐步提高,偿付能力也没有太大问题。

▼

营运能力方面,报告期应收账款周转率分别为12.22、22.15、109.06和36.92。除了2016年产品预售模式的影响,应收账款周转率逐年上升。

▼

但报告期存货周转率分别为1.87、1.11、1.29、0.57,低于同行业水平。这主要是因为向银行销售时需要准备和分发货物。

而且,正是因为库存和备货的问题,使得经营现金流波动很大。

报告期内净营运现金流量分别为321万、5.4亿、4944万和1517万。因此,投资者需要特别关注库存和现金流波动的风险。

— 3 —

贵金属手工业

高附加值,高利润空

郭进黄金所处的行业是贵金属手工业,主要是黄金手工业。

在贵金属手工业中,黄金手工业消费居首位。这是因为黄金结合了货币、金融和商品属性,能够保值和规避风险。同时,黄金独特的物理和化学性质使其可以在工业中重复使用。

因此,黄金手工业作为贵金属手工业的重要组成部分,逐渐形成了大规模的产业。据统计,我国黄金产品销售年增长率为20%,其中黄金工艺品销售年增长率超过50%。

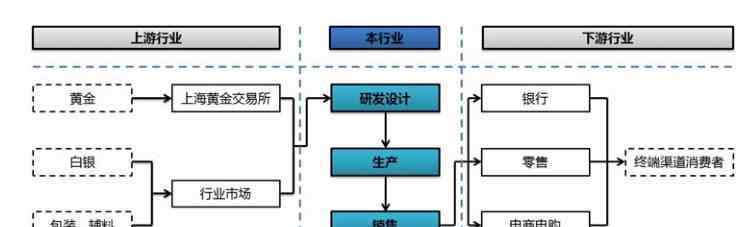

从产业链来看,上游是贵金属冶炼生产,下游是渠道卖家,包括银行、零售商、电商平台。

▼

由于上游贵金属原料具有高度市场化竞争的特点,市场价格通过合法交易平台全竞价生成,价格透明,交易模式规范,因此中下游对上游的依赖性不高。

尽管如此,贵金属价格的周期性波动也不容忽视。

不过贵金属工艺品很特别。虽然它们是由贵金属制成的,但它们具有极高的附加值。

所以他定位在高端,利润大空定价灵活。因此,即使上游原材料价格上涨,贵金属手工业也可以将原材料价格上涨的压力转移到下游。

这样可以在一定程度上降低周期性波动的风险。

所以“贵金属+文化内涵”、高附加值、大利润空的行业特点在黄金行业是比较有前景、比较稳定的。

— 4 —

与行业巨头PK

郭进几乎被打败了

目前国内主要从事贵金属工艺品业务的上市公司可以和郭进黄金PK竞争,这就是金艺文化。

金艺文化成立于2007年,主要业务是贵金属工艺品和首饰的研究、开发、设计、生产和销售。2014年在深交所上市。

比较2015-2017年中期报告的财务数据:

收入-

金艺文化营收76亿、107亿、62亿,高于郭进黄金的20亿、37亿、20亿,营收规模是郭进黄金的三倍以上。

毛利率-

金艺文化的毛利率为10.9%、13%和11.65%,远低于郭进黄金的33.56%、45.90%和50.14%。

净利润-

金艺文化净利润1.9亿、3亿、7347万,郭进黄金净利润1.7亿、4.47亿、1.87亿。郭进黄金的净利润率很高,和巨人金一对着干。

经营活动产生的净现金流—

金艺文化经营活动产生的净现金流为-2.7亿、-5.2亿、-11.4亿,连续三年为负,存在潜在经营风险。在这里,我们还要多说几句。这是一个典型的看起来像领导,但从外表看很强的公司,现金流在不断失血。从价值投资的角度来说,我们会尽量避免这样的目标。

郭进黄金的净营运现金流为321万、5.40亿、4944万和1517万。虽然波动较大,但至少是正的,基本符合库存和向银行销售渠道配送商品的逻辑;

净资产收益率-

金艺文化净资产收益率分别为7.6%、11.6%和1.4%;郭进黄金的净资产收益率分别为27.70%、61.30%和16.52%。从这个关键数据来看,郭进彻底打败了金翼。

综上所述,锦衣虽然上市早,营收规模大,但毛利率和净利润率都比不上郭进。而且净现金流连续三年为负,净资产收益率太低。

不过这也和金易的主营业务结构有关。他主要制作金条和贵金属首饰。一定程度上利润空低于贵金属工艺品,银行渠道占比低。

在贵金属手工业中,由于产品的特殊性,最大的竞争障碍在于营销渠道障碍。由于银行严格控制黄金工艺品,郭进拥有超过97%的银行渠道资源,这是他修建的第一条护城河。

另外,产品的创意研发能力是第二条护城河,基于IP的文化创意也需要文化IP资源的开发能力。

总的来说,郭进的商业模式能赚钱,利润率不低,外国竞争对手的门槛高,是一个非常好的生意。

— 5 —

投资者要注意

毛利率高、现金流波动大等问题

虽然郭进黄金整体表现良好,但仍存在客户集中度高、黄金价格波动、外部加工泄漏、贵金属流通、销售规模扩大等风险,需要投资者关注。

1)客户集中度高

报告期内,前五名客户实现销售收入分别为18亿、16亿、29亿和17亿,分别占当期主营业务收入的84.50%、81.60%、80.20%和86.48%。

不过这个问题应该不会构成实质性的障碍,因为前五名的客户都是大型国有或信用较高的商业银行。而且由于贵金属工艺品的产业特性,渠道表现比较集中。

但仍需关注银行业贵金属零售政策是否有变化,否则可能对公司业务发展造成不利影响。

2)黄金价格波动

郭进手工艺品的主要原料是黄金,黄金的原料成本约占主营业务成本的80%-90%。

黄金价格受宏观经济和美元价值走势影响,具有很强的波动性和不确定性。

在购买方,通过黄金租赁和借贷方式收购黄金时,由于黄金价格的原因,购买成本可能会实时波动,从而导致成本波动,影响经营业绩。

在销售方面,郭进的产品具有文化和创意属性。一旦投放市场,销售价格将被锁定,不会随着实时金银价格的波动而调整。

因此,黄金价格波动对购买方和销售方的双重影响很可能会影响盈利能力的稳定性。

3)外部处理的泄漏风险

在生产过程中,大多数国有黄金产品都是外包生产的。以2017年上半年为例,黄金和外部加工的比例为73%。

那么作为产品创意研发的核心,在对外加工厂的生产进行讲解时,就可能存在泄露技术图纸、抄袭产品的风险。

在这方面,郭进解释说,它已经与外包制造商签署了商业保密协议,以防万一。同时,由于银行的质量要求较高,会对国外厂商的信用背景进行仔细核查,在一定程度上降低了复制仿制产品或泄露工艺图纸的可能性。

4)贵金属实物流通的风险

郭进的主要产品是贵金属文化艺术品,价值高,易于流通。因此,如果内部控制制度在产品储存和流通运输方面不完善,很有可能会发生丢失、被盗等事件。

— 6 —

尾声

你必须看到最丑的,才能选出最好的。该案例已经阅读,但进一步的研究仍在继续。

_________________

写这个案例的参考资料如下,特此感谢:

[1]专注贵金属工艺品的龙头企业,中银国际证券,2014-01-14

1.《国金贵金属 国金黄金冲击IPO!虽是后来者,但它却完败同领域上市公司龙头……》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《国金贵金属 国金黄金冲击IPO!虽是后来者,但它却完败同领域上市公司龙头……》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guoji/861099.html