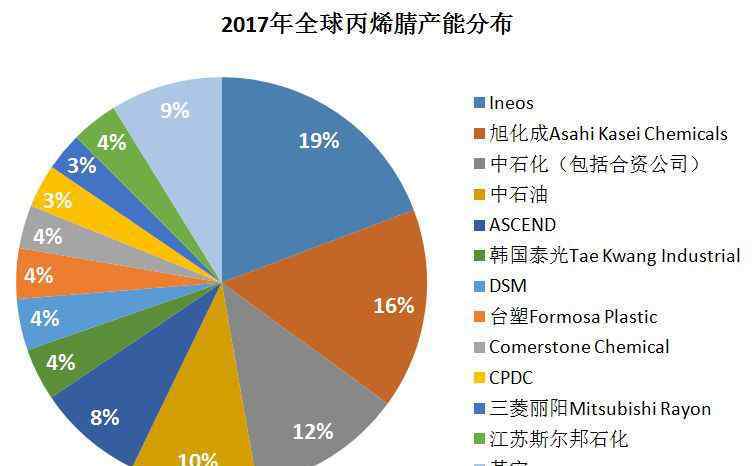

随着近年来亚洲一些新工厂的投产,世界丙烯腈供应能力逐渐增加。2017年,全球丙烯腈产能约为704万吨/年,过去五年年均复合增长率为2.45%。世界前五大丙烯腈生产企业主要是英力士、朝日Kasei化工有限公司、中石化、中石油和ASCEND。从区域供需情况来看,亚洲是最重要的净进口国,主要进口来源于北美,非洲/中东也是丙烯腈的净进口国,北美和欧洲是最重要的净出口国。

中国丙烯腈市场正朝着供需平衡疲软的方向发展

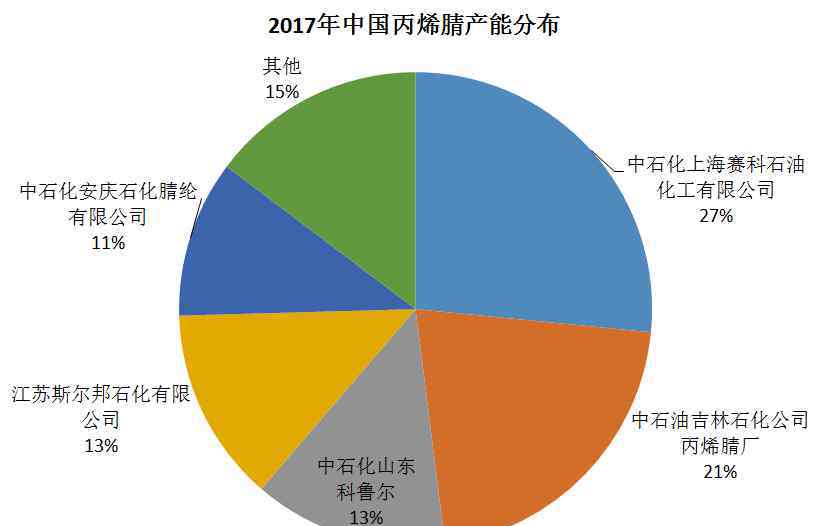

到2017年底,我国丙烯腈有效产能达到195万吨左右,过去5年年均复合增长率为8.86%。生产设施主要集中在中石化和中石油的下属企业。江苏四邦石化公司丙烯腈产能为26万吨/年,约占总产能的13%。赛科丙烯腈总产能52万吨/年,居全国第一,占24%;中国石油吉林石化公司丙烯腈产能42万吨/年,位居第二,占比19%。

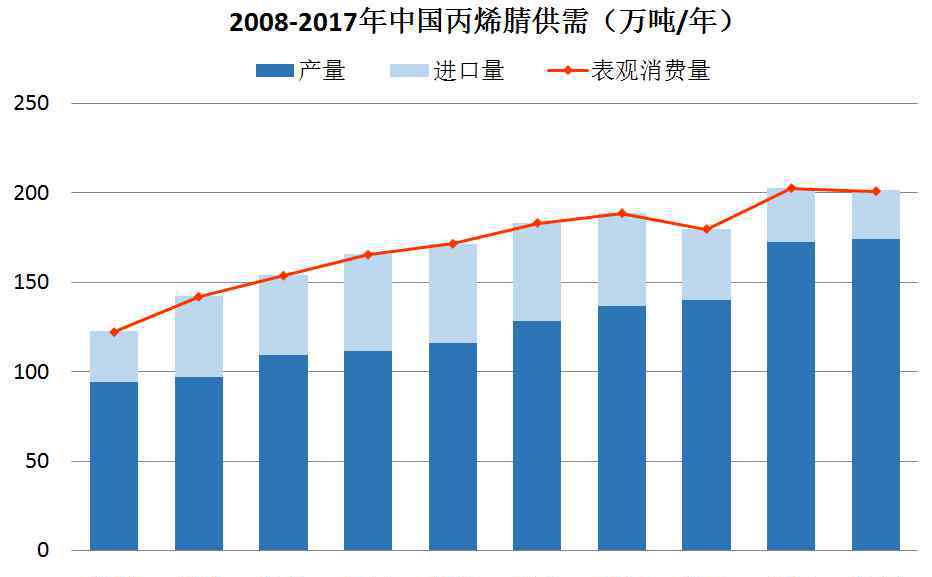

随着产能的逐步扩大,中国丙烯腈市场正在演变为供需平衡疲软,进口来源的市场份额受到国内来源的挤压,导致行业竞争日益激烈。2017年全国丙烯腈总产量174万吨,开工率达到89%;进口丙烯腈27.1万吨,比上年下降11.4%;丙烯腈表观消费量为200.7万吨,过去五年年均复合增长率为8.86%。

民营企业进入加快丙烯腈产能扩张

江苏苏邦一期已投产,二期在建,丙烯腈总产能52万吨/年;浙江石化一期在建,二期也有丙烯腈装置建设计划,总产能52万吨/年;山东李海13万吨/年丙烯腈装置已机械完工;中海油东方石化20万吨/年丙烯腈项目正在建设中;此外,渤海化工等国内公司正在开展丙烯腈项目的前期工作。

在建丙烯腈装置统计

企业名称

新产能(10,000吨/年)

预计生产时间

山东李海

13

2018H2

哲石化

26

2019

江苏二邦

26

2019

中海石油东方石化

20

2020

广西科苑

20

2020

中化泉州

26

202

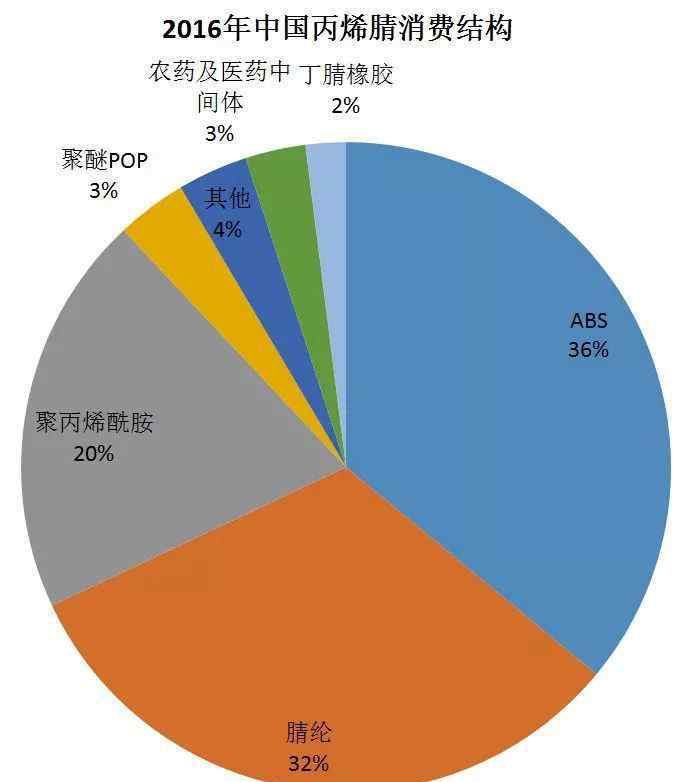

丙烯腈-丁二烯-苯乙烯共聚物和丙烯酰胺已成为推动丙烯腈消费增长的主要领域

丙烯腈下游的主要应用领域是ABS、腈纶、丙烯酰胺/聚丙烯酰胺、丁腈橡胶和己二腈。亚洲是世界上丙烯腈的最大消费国。2012年之前,腈纶是丙烯腈的最大用户。近年来,在世界丙烯腈消费结构的调整中,腈纶的比重有所下降。ABS/SAN逐渐成为丙烯腈的最大用户,丙烯酰胺、己二腈、丁腈橡胶等下游产品也在稳步增长。

发展低污染或无污染的丙烯腈生产工艺是必然趋势

丙烯腈的工业生产方法主要有丙烯氨氧化和丙烷氨氧化。目前国内丙烯腈是丙烯氨氧化生产的。中国在丙烯腈生产技术研究方面取得了很大进展。催化剂是丙烯腈生产的关键,许多公司都专注于高性能催化剂的开发,包括中国石油东北炼化有限责任公司吉林设计院和中国石化上海石化研究院。研究重点是低温、高压、高丙烯负荷催化剂的研发。

随着环保意识的增强,丙烯腈生产造成的环境污染越来越受到重视。这给早年建设的一些丙烯腈厂带来了不利影响。这些工厂需要投资资金对工厂进行部分改造,并建造新的废气和废水处理设施,以满足国家环境保护要求。

未来几年,丙烯氨氧化仍将是丙烯腈生产的主要工艺,催化剂的研发仍将是丙烯氨氧化工艺技术的核心;丙烯腈技术开发人员以自己的催化剂技术为核心,开发完整的丙烯腈生产工艺。

随着各国环保意识的增强,丙烯腈生产造成的环境污染越来越受到重视,开发低污染或无污染的丙烯腈生产工艺是必然趋势。

出口政策逐渐开放,使丙烯腈市场受益

2016年之前,国内丙烯腈市场高度依赖进口,出口基本为0。随着近年来国内自给率的提高,国家对丙烯腈出口的政策逐渐放开。中国2016年出口丙烯腈1950吨,2017年出口9800吨。

商务部发布的公告显示,从2018年起,丙烯腈将不再被列入《中国严格限制有毒化学品名录》,这意味着丙烯腈的进出口经营不再需要向环境保护部申请有毒化学品进出口环境管理发布通知。未来,丙烯腈产品的进出口操作将更加灵活,特别是对丙烯腈出口市场有利。

1.《丙烯腈 丙烯腈产业数据解析,轻松了解ABS及PA66上游分布》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《丙烯腈 丙烯腈产业数据解析,轻松了解ABS及PA66上游分布》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guonei/1219721.html