昨天,拓墣产业研究院公布了最新统计的、全球前十大IC设计公司2017年第二季营收及排名。

而就在不久前,在美国举行的设计自动化国际会议(DAC)上,北京清华大学微电子所所长魏少军则公布了最新版本的中国本土十大IC设计企业及其2016年营收情况。

今天,我们就简单介绍并比对一下中、外十大IC设计企业的营收情况,看看真正的潜力股在哪儿。

新版本土10大IC设计公司

首先,我们来看一下我国本土的10大IC设计公司情况。

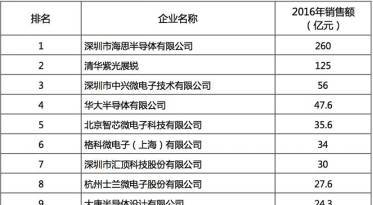

1、海思半导体

营收:260亿元人民币

海思半导体有限公司(Hisilicon)成立于2004年10月,属于华为集团,前身为创建于1991年的华为集成电路设计中心,是一家高速成长的芯片与器件公司。

海思半导体现为中国最大的无晶圆厂芯片设计公司,业务包括消费电子、通信、光器件等领域的芯片及解决方案,成功应用在全球100多个国家和地区,主要产品为无线通讯芯片,包括拥有WCDMA功能的手机系统单芯片。

代表产品:麒麟系列处理器

从华为的麒麟芯片诞生至今,用户已经突破了1亿,而处理器的型号也从K3V2发展到现在的麒麟960。麒麟处理器的累计出货量已经达到了8000万,这是一个相当给力的数据。

除了应用于智能手机,海思的处理器在安防领域也取得了一定的成绩,目前也有在无人机上的应用案例。

2、清华紫光展锐

营收:125亿元人民币

紫光展锐是紫光集团通过连续三次国际并购和一次外资入股,斥资27.77亿美元组建而成。展讯于2013年12月23日被紫光集团收购。锐迪科于2014年7月18日被紫光集团收购,并于2016年将两者整合为紫光展锐。目前紫光展锐拥有5000多名员工,其中90%以上是研发人员,并在全球设有16个技术研发中心及7个客户支持中心。

代表产品:手机基带芯片

3、北京豪威科技Omnivision

营收:90亿元人民币

2015年,为智能手机和平板电脑摄像机设计图像传感器的Omnivision技术公司向中国投资者出售,收购价约19亿美元。该公司成立于加利福尼亚州圣克拉拉市,其收入大部分来自中国,拥有世界上最大的智能手机市场。

目前,该公司正处在二次并购的漩涡中。

4、中兴微电子

营收:60亿元人民币

中兴微电子是中兴通讯的全资子公司,其前身是成立于1996年的中兴通讯IC设计部,于2003年注册成立。目前主要业务为通讯IC和多媒体讯息及消费类终端等的IC研发和销售。

代表产品:手机modem芯片

中兴微电子的产品线分为手机产品、多媒体产品、有线产品以及无线产品。其中在移动终端通信领域,中兴微电子致力于提供3G/4G终端整体解决方案,提供基带处理器(Modem)、射频(RF)、应用处理器(AP)、电源芯片(PMU)等产品。

5、华大半导体

营收:34亿元人民币

华大半导体成立于2014年5月,是中国电子信息产业集团有限公司(CEC)全资子公司,是CEC整合其旗下集成电路板块。

代表产品:智能卡

华大半导体现有三大业务,智能卡业务、显示及多媒体业务以及模拟电路。智能卡业务已排名国内第一,进入良性循环。目前中国智能卡市场已经开始趋于饱和,新的增长点、金融智能卡国产化还需要时间;显示产品作为CEC平板战略的支撑,在CEC面板产业和中国面板产业高速发展的历史时期,业绩也有明显提升,但是整体规模相对于整个产业还是偏小。

6、智芯微电子

营收:32亿元人民币

北京南瑞智芯微电子科技有限公司是南京南瑞集团公司全资子公司,与南瑞集团北京通信用电技术中心、通信与用电技术分公司一体化运营,于2013年1月注册成立,致力于成为以芯片为核心支撑的安全类、监控类、服务类业务国内一流整体解决方案提供商。

代表产品:高端智能用电产品及解决方案

智芯微电子是国内领先的高端智能用电产品及整体解决方案提供商,为国家电网公司提供各类智能芯片产品。

7、敦泰科技FocalTech

营收:30亿元人民币

敦泰电子股份有限公司于2005年在美国成立,2006年迁址回亚洲于台湾及深圳设立研发及工程服务中心,是一家全球性的IC设计公司。敦泰电子成立初期主要从事于TFT-LCD显示驱动芯片的开发,2007年开始投入电容式触控屏幕控制芯片的设计研发、制造及销售。2010年在北京和上海增设技术服务中心,2013年又在西安成立了技术服务中心。

8、士兰微电子

营收:23亿元人民币

杭州士兰微电子股份有限公司于1997年成立,是专业从事集成电路芯片设计以及半导体微电子相关产品生产的高新技术企业, 2003年3月公司股票在上海证券交易所挂牌交易,成为第一家在中国境内上市的集成电路芯片设计企业。

代表产品:消费类数字音视频系统的集成电路产品

士兰微电子应用于消费类数字音视频系统的集成电路产品包括以光盘伺服为基础的数字音视频SoC芯片和系统、车载多媒体芯片和系统以及视频监控芯片和系统等。

9、北京ISSI

营收:23亿元人民币

北京ISSI设计并销售SRAM,DRAM和闪存芯片。2015年,中国投资公司Uphill Investment收购了这家30年前在加利福尼亚州Milpitas成立的IC设计公司。

10、大唐半导体

营收:23亿元人民币

大唐半导体是大唐电信科技产业集团控股的大唐电信科技股份有限全资子公司,大唐电信对现有集成电路设计产业资源进行了整合,投资近25亿元,2014年3月在北京注册成立“大唐半导体设计有限公司”。旗下拥有联芯科技、大唐微电子以及大唐恩智浦三家集成电路设计企业。

代表产品:智能终端芯片、安全芯片

目前,大唐电信集成电路设计业务主要以大唐半导体为平台,形成了以智能终端芯片、智能安全芯片、汽车电子芯片和新兴业务为主的产品线。

与老版本对比

以上,就是魏少军在美国DAC会议上公布的、最新版本的中国本土十大IC设计企业及2016年营收情况。

而这与今年3月份,中国半导体行业协会发布的“2016年中国集成电路设计十大企业”的公司、排名以及营收都有所出入,如下图所示。

可以看出,北京豪威科技和ISSI进入了最新的榜单,而原榜单中的格科微电子和汇顶科技已经不在前十当中,而且多家公司的排名以及营收数字也发生了明显的变化。

这应该是与并购有直接关系,北京豪威科技和ISSI一直处于并购漩涡中,而且新闻不断。随着相关并购案的落地与明朗,相信2017年全国十大设计企业排名还会发生巨大变更。让我们拭目以待。

最新全球10大IC设计公司

下面,我们看一下昨天刚出炉的全球十大IC设计公司的情况。

根据拓墣产业研究院统计,除了联发科(MediaTek)与美满电子(Marvell)营收呈现衰退外,其余8家皆呈现增长态势,博通(Broadcom)、高通(Qualcomm)与英伟达(NVIDIA)分居营收排名前三。

拓墣产业研究院分析师姚嘉洋指出,综观前十大IC设计公司第二季营收,总体表现不错。博通由于在通信基础设施与数据中心等方面,都有相当完整的解决方案,并且在车用以太网领域也是主要的供货商,因而交出一张不错的成绩单,居全球IC设计公司营收排行之首。

英伟达2017年第二季营收的年增长率达56.7%,势头惊人,尽管英伟达第二季在游戏领域表现不是相当亮眼,但在数据中心与专业可视化应用扮演火车头角色。相较之下,联发科则是受挫于现有产品策略,导致其在智能手机市场的表现与整体营收不如预期。

高通与联发科之间的竞争方面,尽管联发科的P23处理器已经导入市场,然而因P23是以成本导向为主的产品,在拥有其价格优势的前提下,有机会在中高端市场取得不错的成绩,但能否在第三季发挥营收成长的效果,仍然有待观察,而高通先前所推出的Snapdragon 660、630与450等处理器,若导入顺利,预期将对第三季的营收带来一定的帮助。

观察高通与联发科在智能手机市场的产品布局,高通的布局较联发科完整,Snapdragon 835在市场上已经有相当亮眼的表现,中高端产品的衔接也相当顺利。联发科则将面临包括稳住甚至是提升毛利率、营收与智能手机市场占有率等营运上的挑战。

联发科P23处理器目前锁定中高端市场,价格拥有其市场竞争力,但毕竟智能手机市场增长乏力,再加上高通有完整的产品布局,低端市场又有展讯,若要夺回市占率,对其营收与毛利率势必就会有所影响。

对比2016全球十大IC设计企业

2016年,同样是来自于拓墣产业研究所的统计,全球前十大IC设计厂商中,居首位的是高通,随后的是新博通(Broadcom)与联发科。

而当时,厂商的排名变化,主要受到并购影响。

安华高(Avago)在并购博通,成为新博通后,排名跃升至第二,让后续排名递补。联发科收购台湾4家IC设计公司后营收亦有提升,明显拉开与后七名厂商的距离。

如下图所示,可以看出,与前文的今年第二季度最新排名相比,新榜单排名没有太大变化,最大的就是博通取代了高通,成为了新头羊。这与高通在手机芯片市场要面对越来越强大的对手,以及其专利收费模式受到的挑战与打击紧密相关。

而从年成长率来看,前5名中,除联发科骤减外,其它4家都出现了大幅增长,特别是英伟达和超威。这与它们两家的股市表现也是一致的。

而在当时,中国两大IC设计厂海思半导体及展讯,由于没有公开财报信息,并未计入营收排名行列。

但根据2016年底的信息统计,海思与展讯两家厂商皆受惠中国智能手机市场高度的成长动能,营收表现不俗,2016年海思半导体营收为39.78亿美元,年增11.8%,而展讯营收为19.12亿美元,年增8.1%。

从数据看,海思与展讯完全可以进入全球前十大IC设计公司。而且,两家在2015年IC Insights统计的全球十大IC设计公司中,分列第6和第10。

依此推理,根据海思与展讯发展的态势,在拓墣产业研究所推出的这份最新的2017第二季度榜单中,这两家中国本土领头企业应该是可以进入前十的,只是由于财报信息未公布等原因,没有进榜。

本土IC设计企业在剧烈变化中的机遇

对比完全球IC设计公司,我们再回来看看我国本土IC设计企业的变化与发展机遇。

随着《国家集成电路产业发展推进纲要》的颁布实施,以及国家和地方集成电路产业基金的投放,引发了新一轮的IC设计企业创业狂潮。IC设计企业从2014年的681家到2016年的1362家,2年时间企业数翻倍。

这些新生企业既有优秀的海归人员回国创业,也有部分企业重组后的核心团队再创业。蓬勃发展的IC设计创业公司可以为我国源源不断的输送大批IC设计人才的同时,还能够积累某些细分市场的核心竞争力。考虑到IC设计应该是一个市场集中度比较高的行业,未来几年这些中小公司会大批的死亡或者被收购,积累在细分市场的核心技术才是这些中小创业公司的未来方向。

IC设计企业销售额逐年增加的同时,行业集中度也在增加,前十大设计企业的销售额占比从2014年的38.8%逐步增加到了2016年的46.1%。但相比于美国接近90%和中国台湾地区超过80%的集中度,我们的行业集中度依然很低。

考虑到IC设计是一个技术&资金密集型产业,成熟的发展状态是应该有很高的集中度。这点也和大基金的投资思路相一致,大基金无论在设计还是在制造,将重点投资于龙头企业,扶持优势企业做大做强。我们很高兴的看到这一趋势正在中国IC设计企业发生。

回顾一下2014~2016年前十大设计企业的销售和排名变化,对比近两年来大基金和相关基金的投资方向以及更早的产业整合,更进一步查看这些事件对IC设计企业的影响。

对比近三年的榜单,发现无论是排名还是入榜企业,都有很大变化,表明了我国IC设计企业在基金或者政策的驱动下,正在发生大的变革,市场竞争也在日益激烈。同时我们也惊喜的发现,入榜的门槛从2014年的12亿增长到了2016年的23亿,表明我们的IC企业竞争力正在增强,市场集中度也在进一步提升。

我们同时发现由基金&并购事件带来的效果十分明显,并且事件发生地越晚,排名越高。比如2016年7月完成的君正&豪威,在2016年排名第三;再往前的2015年11月中兴完成的注资,2016年排名第四;2015年中收购的芯成半导体也在2016年排名第十;而在更早完成的2015年敦泰&旭曜,虽然2015年排名相对2014年有提升,但2016年直接跌出榜单;考虑到士兰微电子是IDM厂商,这次获得基金投资也主要用于制造,在设计榜单上的排名暂不考虑。考虑到君正和北京芯成都是把国外成熟公司产值直接转移过来,这两家公司在新榜单的排名不能说明他们的实力,但可以侧面的描述中国并购的规模越来越大。

结语

综上,国外IC设计公司虽然整体强大,但似乎一潭死水一般。

而我国本土IC设计企业在各方面变化巨大,虽然问题始终存在,但整体势头向上,充满活力,未来可期。

那么,你选哪个当潜力股呢?

来源 | 网络

芯师爷独家整理

1.《中外10大IC设计公司大比拼,看看谁是真正的潜力股》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《中外10大IC设计公司大比拼,看看谁是真正的潜力股》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/guonei/9214.html