最近,随着政府不断出台严格的调控政策,房地产行业原有的银行、信托等融资渠道逐渐收紧,私人房地产基金吸引了更多人的关注。今天,我们将重点介绍私人房地产基金。

房地产私募基金的发起人和投资者

一般来说,房地产私募基金根据发起人的背景可以分为三种:

(1)以开发商为主,依托大开发商的配套资源,基金发起人同时负责基金投资和项目开发建设;

(2)传统PE/VC型,依托PE/VC公司以往股权投资经验和财务实力进行横向发展;

(3)政策性,这类基金往往由政府投资者牵头,投资对象明显是政策性的,如公租房基金、新农村建设基金等。本文主要研究商业因素导向的房地产私募基金。

私人房地产基金投资的项目往往个体量大,甚至很多是单个项目基金。单一投资对象投资的投资策略存在投资集中度高的缺点,不能通过多元化投资分散和降低风险。基金的盈亏高度依赖于单个标的的运作,投资风险比较大。单个投资目标的风险特征要求私人房地产基金的投资者具备一定的投资经验和行业背景,才能对单个项目的盈利能力产生足够的投资信心。另一方面,结合私募房地产基金的发起人可能与项目开发商有关联的内在特点,私募房地产基金的投资者往往会主动要求发起人或其关联方在基金中投入较高比例的自有资金来实现风险分担,或者要求发起人(或其关联方)在资金配置顺序上处于劣势,通过结构化安排来增强第三方投资的安全性。

1.房地产基金的概念及分类

房地产基金概念

房地产基金是指从事房地产企业和项目的投资、收购、开发、管理、运营和处置,以获取投资收益的基金组织。

可以认为是投资者超越自身资本和管理能力从事房地产经营活动的一种融资形式。

通过发行基金证券,筹集投资者资金,委托专业人士投资房地产或泛房地产抵押贷款。投资周期较长,寻求稳定持续的收益。基金投资者的收入主要是房地产基金所拥有的投资利息和服务费收入。基金经理收取代理费。

房地产基金分类

1.按投资方式可分为股权/债权/夹层

股权投资不仅关心投资对象目前的资产状况,更关心投资对象的发展前景和资产增值情况;债务投资更注重投资对象抵押资产的价值;三明治融资是两者的结合,从风险和收益来看是介于优先债和股权融资之间的一种融资形式。

2008年金融危机前,股权投资模式在全球私人房地产基金中占据绝对主导地位,一般占90%左右;金融危机后,投资者的风险偏好和配置模式开始发生变化,债权投资回归地平线,债权投资和股票加债务比例上升至近40%。

2.按照招募方式,可以分为私募和公募

私募是常见的房地产基金,而公募的典型代表是REITs和资产支持证券。

3.按股东背景分为独立PE背景和开发商背景

有独立PE背景的房地产基金往往是PE行业和房地产行业共同发展的产物;比如1985年成立的全球最大的私募房地产基金黑石集团;中国以CDH房地产基金、浦凯投资和高河投资为代表。

国内知名的有开发商背景的房地产基金有保利旗下的新宝基金、景瑞控股旗下的优硕资本、金地旗下的文盛投资、荣盛发展旗下的荣盛泰发基金、复地集团参与的史圣神州基金。

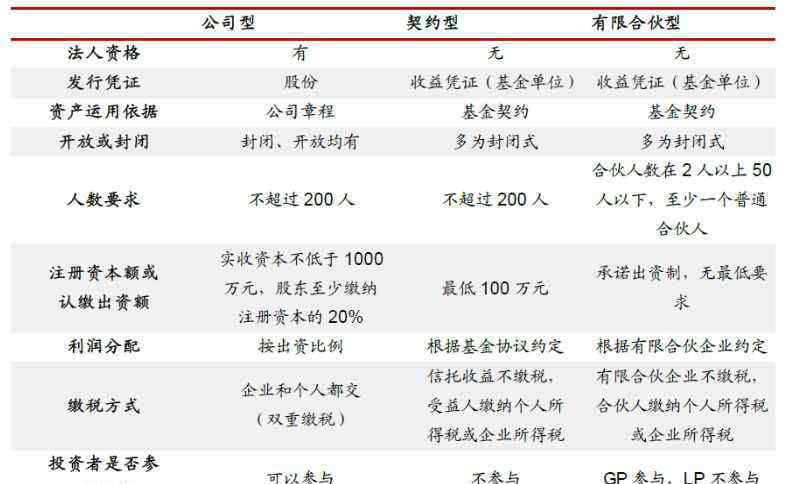

4.根据组织形式可分为公司型/合同型/有限合伙型

5.根据风险类型,可分为核心型、核心优化型、增值型和机会型

二、房地产基金常见的盈利模式

在操作上,房地产基金从筹集到退出分为五个阶段。这五个阶段是房地产资金的筹集、项目的搜索筛选、项目的详细评估、投资后管理监督的退出。

企业房地产基金类似于股份公司,赚取公司营业收入

公司型房地产基金是在《公司法》的基础上设立的。它通过发行单位筹集资金,并将其投资于房地产基金。其组织形式类似于股份公司。认股人和持有人是基金的股东,享有股东的一切利益,也是基金公司亏损的最终承担者。股东组成股东大会选举董事负责基金运作,或由董事会指定基金管理公司负责。

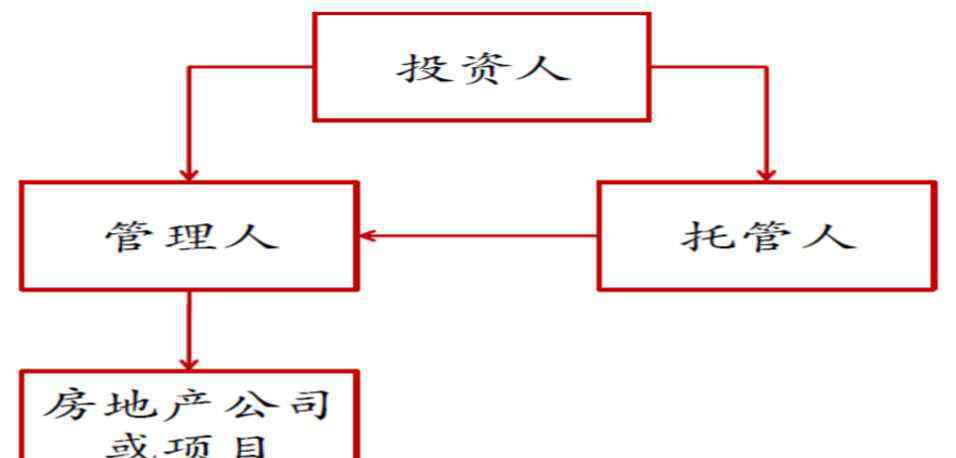

契约性房地产基金类似于信托基金,赚取渠道业务收入

契约型房地产基金又称信托基金。是指依据信托法设立的房地产投资基金,根据当事人订立的合同,由基金发起人向投资者开立银行凭证募集。契约型房地产基金最大的特点是没有法人公司,其三方是基金管理人、基金托管人和受益人。其中,经理负责运营,托管人监督经理的行为。

契约型房地产基金组织体系

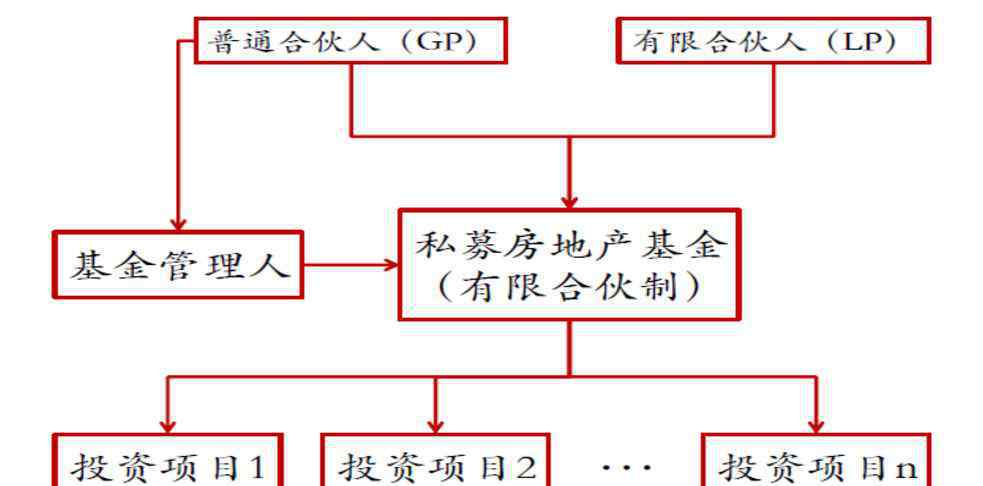

有限合伙房地产基金与结构性产品分享股权收益

有限合伙把人分为两类。一种是有限合伙人,不参与企业的日常管理。因为一方是有限合伙人,只对合伙企业承担有限责任;另一类是普通人,因为参与日常管理,只对合伙企业承担有限责任,所以需要对合伙企业的债务承担无限责任。一般合伙人一般是具有一定投资技能的专业人士或机构。

在有限合伙企业中,一般合伙人负责资金管理,产品退货首先满足LP的合同要求,超出的GP可以享受份额。GP和LP的收入比例平均在2:8左右。

三、房地产私募基金的退出方式

房地产私募基金的退出方式主要包括以下七种方式。

1.房地产投资项目清算:作为股东参与投资一个房地产项目。项目完成出售后,基金将收回投资成本,并按投资比例分配利润。

2.在资本市场上卖股票:这种方法是针对基金对拟上市房地产公司的投资。

3.企业间并购:有收购意向的第三方与被投资企业股东达成一致后,基金退出。

4.原股东承诺回购:基金在投资之初与原股东签订协议,确定回购方式(如回购时间、回购价格),这是基金退出房地产项目最常见的形式。

5.通过以上两种或两种以上方式组合退出:比如,如果能在约定期限内上市,就通过资本市场退出;逾期不能上市的,原股东将按年度约定回报回购基金持有的股权。

6.再融资和贷款重组:当房地产升值时,开发商可以借助价值的增加来增加贷款金额,从而取出一部分资金。当房地产价值和现金流足够高的时候,开发商可以负担更高的贷款。

7.卖:有时候卖房地产项目是最好的选择。这是最传统的退出房地产投资的方式。房地产项目出售时,开发商先偿还优先债和其他债务,再偿还其他投资者。

第四,房地产私募基金的独特性

1.固定收入多,浮动收入少

与传统的IPO前私募基金不同,房地产私募基金很少采用纯浮动收益结构。相反,私人房地产基金的发起人(主要是融资人)会通过基金结构和交易结构的设计,给予投资者或多或少的固定收益承诺。

事实上,由于现阶段房地产行业波动明显,普通民间房地产基金如果不采用固定收益模式,很难消除投资者的风险担忧,从而给融资造成很大障碍。相反,对于房地产企业来说,如果房地产行业在反弹后继续好转,固定收益基金模式将保证他们从项目开发中获得大部分利润。

2.多优先级,劣质结构,同股同权少结构

作为一种给予投资者固定收益承诺的方式,房地产私募基金普遍借鉴了“优先,次等”的信托结构。简单来说,房地产私募基金的投资者一般都是“优先合伙人”。在优先合伙人出资总额的基础上,房企本身或基金管理公司或其关联公司将“匹配”20%-30%。资金被用作“劣等合伙人”;在优先合伙人完全收回按固定收益计算的投资本金和投资收益之前,不允许次等合伙人收回出资或分配任何收益。

以上说法原则上会体现在房地产私募基金的《合伙协议》中,相当于在基金结构内,有融资需求的房企为投资者提供一定程度的担保。

值得注意的是,一些私人房地产基金已经逐渐开始从社会上招募劣质合伙人。如果推广这种模式,不仅住房企业的资金和担保压力会大大降低,而且私人房地产基金的受众也会扩大,从而更好地满足不同收入需求和不同风险承担能力的投资者的需求。

3.多夹层投资,少股权投资

目前房地产私募基金行业的主流投资模式采用“股权债务”的“三明治投资”,即通过股权转让的方式持有房地产项目公司股权后,可以作为股东向项目公司借款。

由此产生的退出方式是:债权部分,还本付息;股权部分由开发商回购。

原则上双方会签订固定回购协议,比如约定一年后以什么价格回购股份。

V.房地产私募基金存在的问题

目前,房地产私募基金在市场上运作存在许多违规行为,导致许多投资者对此类基金拭目以待。主要问题是:

第一,基金经理良莠不齐。私募基金的经理人在不同的地方有不同的门槛。有的要求成立股权管理公司,有的只有投资管理公司或咨询公司可以担任经理。而且对于管理公司的人事要求几乎没有法律规范。此外,私募股权基金的载体有限合伙是最灵活的组织形式,其出资、验资、减资、清算等法定程序存在诸多违规行为。

第二,关联交易充斥其中。与传统的IPO前私募基金相比,房地产私募基金的关联交易更为常见,基金经理本身来自房地产公司,或者与房地产公司有着千丝万缕的联系。此类私募股权基金能否最终确保投资者的利益,仍值得怀疑。

到目前为止,房地产私募基金一直以行业自律为重点,其中关联交易和利益冲突一直缺乏监管。房地产企业在设立基金后投资自己的项目时,能否认真、公正地对项目的商业条款进行尽职调查、风险评估和谈判,将直接决定投资者的财务安全。

如何与政府协商合作条件,签订有价值的协议?项目如何申报?村集体签订的有效转让协议有哪些?

融资困难

时间

岳凤娟

岳凤娟

农村振兴下的项目运作

——全产业链服务模式”

晚上

09:00—12:00

邓晓文

伟光汇通集团副总经理

“特色小镇和古镇落地体验分享”

刘兆辉

09:00—12:00

王国维

12:00—13:45

午餐和休息

14:00—17:00

国朗

杨康项目高级实践专家,中厚名德专项专家组成员

杨康项目商业模式分析

1.《房地产私募基金 一文吃透“地产私募基金”》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《房地产私募基金 一文吃透“地产私募基金”》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/676462.html