作者|卞天元“中国银行国际金融研究所,中国银行博士后工作站”

2008年国际金融危机爆发后,一系列危机缓解和刺激政策以及实质性的金融监管改革将市场和机构从泥潭中拯救出来。这些措施的目的是避免金融危机再次发生。2018年,危机爆发十年后,金融市场的发展趋势似乎出人意料:虽然去杠杆化进程继续推进,但全球债务问题日益严重,债务占GDP的比重超过危机前水平;虽然金融监管改革防止了“大到不能倒”,但银行集中度逐渐提高,影子银行的规模仍在日益扩大;量化宽松政策虽然逐渐退出,但后续效应持续发酵,全球资产价格泡沫累积;尽管主要经济体实施了严厉的金融监管改革,但世界最大经济体美国已经开始了新一轮放松金融监管的周期。这些似乎与过去十年推进的一系列金融改革的初衷相悖,很多事故发人深省。

全球传统银行的集中度正在上升

国际金融危机后,世界各国加强了对金融业务的审慎监管,从宏观和微观两个层面构建了全面、严格的监管体系。金融监管的加强改变了全球金融市场环境,使得一些竞争力较弱的小银行逐渐被淘汰。金融稳定委员会(FSB)发布的报告显示,大多数国家的银行数量在危机后都有所下降,这是在强监管下市场竞争的结果。

同时,全球银行业也有日益集中的趋势。除中国外,主要发达国家和新兴市场国家的银行集中度有所提高。在以美国和欧盟为代表的发达国家和地区,银行集中度的提高是银行为应对危机的不利影响和强有力的监管而相互并购的结果;在以印度和巴西为代表的新兴市场国家和地区,银行集中度的提高归功于金融体系中原有银行数量较少,以及这些银行在过去十年的稳步发展。然而,由于我国金融市场化改革,农村信用社转变为农村商业银行,降低了银行业的集中度。

银行业集中度的上升带来了诸多影响:一是集中度的上升将信贷资源集中在少数银行,导致银行机构规模更大,“大到不能倒”的风险不断增加;第二,银行的过度集中会抑制产业结构的优化,因为银行业的差异化竞争会更好地满足不同层次企业的信贷融资需求。

影子银行的规模迅速扩大

为了应对危机引发的经济衰退,欧美等国家和地区采取了量化宽松货币政策,释放了大量流动性,因此迫切需要为资金寻找投资目标。在强有力的监管下,大量资金涌入影子银行,导致全球影子银行资产不断扩张。根据FSB发布的《2017年全球影子银行监管报告》,截至2016年底,29个经济体的狭义影子银行资产为45.2万亿美元,同比增长7.6%。大多数国家影子银行的增速超过同期GDP增速。在这个狭义上,影子银行是指期限错配、流动性风险、信用风险转换、高杠杆、可能威胁金融稳定的非银行实体。商业银行进入影子银行的资金增加已经成为影子银行规模增长的驱动因素之一。

目前,影子银行的非银行信贷业务规模仍在扩大,影子银行的业务风险值得关注。虽然大多数国家和地区传统商业银行的规模远大于影子银行,但商业银行对影子银行融资规模的增加,增加了与商业银行和实体经济的关联度,形成了日益复杂的金融关联网络。同时,影子银行和商业银行由于操作上的相似性,形成了共同的风险敞口。2008年国际金融危机的教训表明,单点风险将通过关联网络和共同风险暴露扩散,演变为系统性风险,最终传导至实体经济造成损失。影子银行的潜在风险不应被低估。

债务规模激增

为了应对危机造成的不利影响,世界主要国家和地区不同程度地采取了以积极财政政策为主的刺激政策,导致全球债务水平迅速上升。根据国际金融协会(IIF)的统计,截至2018年第一季度,全球债务规模为247万亿美元,占全球GDP的318%,超过了危机时的水平。

从债务结构来看,发达国家债务增长的主要驱动力来自政府债务的大幅增加,但家庭部门债务的比例有所下降。

量化宽松和长期超低利率为发达国家实施积极的财政政策创造了有利条件。自危机以来,发达国家政府部门的债务普遍增加。虽然发达国家凭借自身经济实力和国际储备货币地位发生主权债务危机的概率不高,但政府债务规模过大会限制财政政策的实施。一旦经济下行,赤字率过高的政府很难出台强有力的财政政策刺激经济,政策将受到严重影响。

与发达经济体不同,以金砖国家为代表的新兴经济体家庭(南非家庭部门除外)、政府和非金融企业债务水平均呈现明显上升趋势。当全球流动性充裕,新兴经济体经济增长势头良好时,债务规模不会引发还款危机。在经济不确定性增加、国际市场流动性收紧的环境下,新兴经济体各部门债务水平居高不下,最终会导致实体经济增速下降,降低一国主权债务的可持续性。具体传导路径如下:在全球流动性紧缩的背景下,政府债务水平较高的国家会引起债券市场投资者的不利预期,增加债务国国债收益率,这是金融市场的基准利率。国债收益率的上升会导致金融市场利率的上升,增加企业的融资成本,从而对经济增长产生负面影响。同时,庞大的家庭部门债务会对消费产生挤出效应,而非金融企业部门的债务规模会抑制企业的投资意愿,不利于发挥企业投资和消费对经济增长的拉动作用。

自2015年底以来,美国开始加息进程,全球流动性开始小幅收紧。新兴经济体可能面临负面影响,并面临资本外流和货币贬值等风险。由于新兴市场主权债务结构中外债比例较高,主权债务偿还风险必然导致主权货币大幅贬值。自2018年以来,土耳其、阿根廷、印度等政府外债较高的新兴市场国家都经历了主权货币大幅贬值,导致新兴市场国家经济和全球金融市场面临动荡。

资产泡沫正在迅速膨胀

得益于发达国家的量化宽松政策,国际金融市场流动性充足。全球金融周期处于低波动的繁荣期,促进了资产价格泡沫的积累。与实体经济投资周期长、投资回报低的特点不同,以股票市场和房地产市场为代表的虚拟经济以其周期短、回报高的特点吸引了大量资金。事实上,量化宽松政策已经维持了近十年,导致资产价格超过其内在价值,形成大量资产泡沫,过度金融化现象越来越严重。自国际金融危机以来,全球上市公司总市值占国内生产总值的比重不断上升。以美股为例。2001年互联网泡沫中,美股上市公司总市值占GDP的140%;危机爆发时,指数接近80%。截至2017年,该指数高达166%,超过了互联网泡沫和金融危机前后的数值。

资金的涌入也导致了新兴市场国家流动性的泛滥。随着量化宽松,大量美元以国际直接投资和债券股票投资的形式流入新兴市场国家,造成新兴市场国家过热和虚假繁荣。除了股市的资产泡沫,新兴经济体的房价也大幅上涨。以泰国和土耳其为例,2007年至2018年,泰国房价指数从92.6升至137.8,土耳其新房价指数从100.5升至182.3。新兴经济体金融市场结构不完善,存在内生金融脆弱性问题。由于缺乏多层次的资本市场,这些国家市场深度有限,无法及时有效地应对外部冲击,导致货币过度、通胀飙升等问题,导致金融市场动荡。

美国已经开始了“去监管化”的进程

国际金融危机后,国际社会致力于重塑和完善监管框架:G20将FSB确立为对全球金融稳定进行宏观审慎监管的国际组织,促进不同监管机构之间的协调和信息交流;巴塞尔银行监管委员会颁布并修订巴塞尔协议三;欧盟成立了欧洲系统风险委员会;英国成立了新的金融政策委员会,以监控系统性风险。

然而,自2017年以来,美国在“放松管制”的道路上走在了前列。2017年6月,众议院通过《金融选择法案》,提议撤销沃尔克规则,废除系统重要性银行的“生存意志”;2018年3月,众议院和参议院先后通过了《促进经济增长、放宽监管要求和保护消费者权益法》;2018年5月24日,美国总统特朗普正式签署立法,完成《多德-弗兰克法案》修订。修改后的多德-弗兰克法案主要内容如下:一是将系统重要性金融机构的认定标准从500亿美元提高到2500亿美元;二是对资产在100亿美元以下的银行放宽交易、借贷和资本监管,资产在门槛以下的银行免于压力测试和更严格的资本监管;三是放宽住房抵押贷款监管要求。

美国金融监管的调整将放松对小银行和社区银行的经营限制,减轻它们的监管负担,增加银行信贷供给的动力,有助于在短期内增加对美国中小企业的支持。但对于门槛以下的银行来说,免除压力测试、放宽自营交易条款,会增加银行的高风险贷款和高风险投资产品,导致长期潜在风险的积累。如何权衡放松管制带来的好处和风险,以及它是否会引发全球放松管制的狂热,还有待观察。

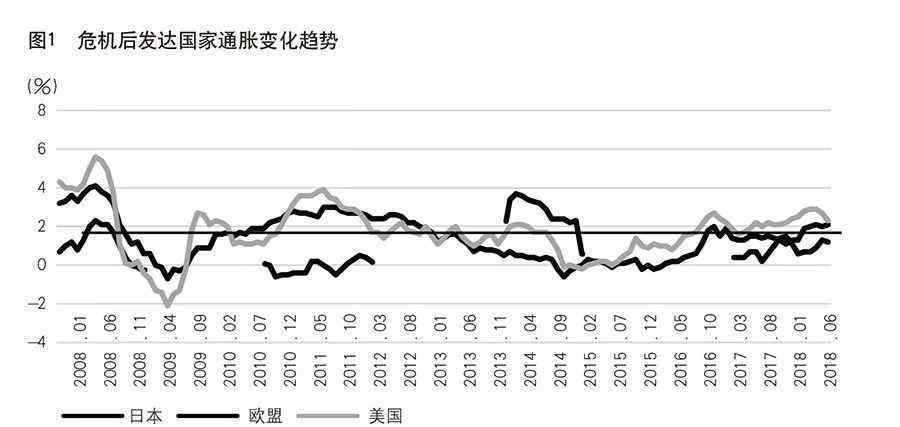

发达经济体的通货膨胀率仍然很低

根据经典经济理论,适度的通货膨胀有利于缓解就业,促进经济增长。但自2014年以来,世界主要经济体的通货膨胀率持续低于央行设定的目标值,或者出现明显下降趋势,明显偏离了与经济增长和就业的关系,违背了危机后各国采取扩张政策提振经济的初衷。

低通胀的主要原因是人口老龄化和有效需求不足导致的经济增长核心动力不足。持续的低通胀可能会在两个方面对全球经济增长产生不利影响:首先,一些经济体的持续低通胀可能会滑入通缩。日本的实践表明,通货紧缩会抑制投资和消费的有效需求,降低金融体系中资本配置的效率,严重危及经济增长。在这个过程中,央行治理通货紧缩的有效性不高,摆脱通货紧缩将是一个艰难的过程。第二,持续的低通胀将加剧经济增长的脆弱性。在低通货膨胀下,社会劳动工资水平下降,降低了消费需求,导致企业利润下降。第三,低通胀也限制了货币政策促进经济增长的有效性。在低通胀下,一些国家或地区的央行需要采取持续的非常规货币政策来刺激经济,但政策效果会受到“零约束”的限制。这个过程持续时间长,无疑会抑制货币政策的正常化。如何应对未来低通胀环境下的经济增长,已经成为各大经济体需要考虑和解决的紧迫任务。■

1.《国际金融危机的影响 《中国金融》|国际金融危机后的“意料之外”》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《国际金融危机的影响 《中国金融》|国际金融危机后的“意料之外”》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/shehui/1231576.html