在中国34个省级行政区(包括23个省、5个自治区、4个直辖市、2个特别行政区),PCB上市企业主要分布在哪里?根据对42家a股上市PCB企业(包括PCB制造企业、PCB设备及材料企业)的收集,62%的上市PCB企业在广东注册。

印刷电路板制造企业(24)

[香港] 1

安·李杰(01639.HK)

注册地址:香港

上市日期:2004年8月18日

2018年收入12.24亿港元,同比增长9.38%。

[广东] 15

丁鹏控股(002938)

注册地址:广东深圳

上市日期:2018年9月18日

2018年收入:258.55亿元,比上年增长8.08%

杨明电路(300739)

注册地址:广东深圳

上市日期:2018年2月1日

2018年收入:11.3亿,同比增长7.4%。

深南电路(002916)

注册地址:广东深圳

上市日期:2017年12月13日

2018年收入:76.02亿元,同比增长33.68%

广东君雅(603386)

注册地址:广东惠州

上市日期:2017年9月12日

2018年收入11.2亿,同比增长13.3%。

世界游戏电路(603920)

注册地址:广东鹤山

上市日期:2017年4月26日

2018年收入:21.7亿元,同比增长10.7%

王静电子(603228)

注册地址:广东深圳

上市日期:2017年1月6日

2018年收入:49.9亿,同比增长18.9%

崇达科技(002815)

注册地址:广东深圳

上市日期:2016年10月12日

2018年收入:36.56亿元,同比增长17.84%

博明电子(603936)

注册地址:广东梅州

上市日期:2015年12月9日

2018年收入:19.5亿,同比增长10.7%

洪升科技(300476)

注册地址:广东惠州

上市日期:2015年6月11日

2018年收入:33亿,同比增长35.3%

益敦电子(603328)

注册地址:广东中山

上市日期:2014年7月1日

2018年收入:33.29亿元,同比增长1.30%

丹邦科技(002618)

注册地址:广东深圳

上市日期:2011年9月20日

2018年收入:3.44亿元,同比增长8.33%

仲景电子(002579)

注册地址:广东惠州

上市日期:2011年5月6日

2018年收入17.6亿元,同比增长63.6%

杰赛科技(002544)

注册地址:广东广州

上市日期:2011年1月28日

2018年收入:62.68亿元,同比增长4.86%。其中,PCB业务收入8.77亿元,占总收入的14%,同比增长0.26%。

兴森科技(002436)

注册地址:广东深圳

上市日期:2010年6月18日

2018年收入:34.73亿元,同比增长5.8%

超声波电子设备(000823)

注册地址:广东汕头

上市日期:1997年10月8日

2018年收入:49.41亿元,同比增长14.03%。其中,PCB业务实现收入24.65亿元,占总收入的49.89%,同比增长6.73%。

[福建] 2

洪欣电子(300657)

注册地址:福建厦门

上市日期:2017年5月23日

2018年收入:22.5亿,同比增长52.2%

合力泰(002217)

注册地址:福建莆田

上市日期:2008年2月20日

2018年收入:169.04亿元,同比增长11.87%。其中,FPC业务实现收入13.95亿元,占总收入的8.25%,同比增长34.07%。

[湖南] 1

奥斯康(002913)

注册地址:湖南益阳

上市日期:2017年12月1日

2018年收入:22.3亿元,同比增长28.7%

[上海] 1

方正科技(600601)

注册地址:上海

上市日期:1990年12月19日

2018年收入:57.01亿元,同比增长11.81%。其中,PCB业务实现营业收入25.29亿元,同比下降4.9%。

[江苏] 3

传艺科技(002866)

注册地址:江苏高邮

上市日期:2017年4月26日

2018年收入:11.4亿,同比增长70.9%。其中,PCB业务收入3.59亿。占总收入的31.35%。

湖电股份(002463)

注册地址:江苏昆山

上市日期:2010年8月18日

2018年收入:55亿,同比增长18.8%

东山精密(002384)

注册地址:江苏苏州

上市日期:2010年4月9日

2018年收入:198.25亿元,同比增长28.82%。其中,PCB业务收入102.35亿元,占总收入的51.62%,同比增长60.17%。

[天津] 1

天津普林(002134)

注册地址:天津

上市日期:2007年5月16日

2018年收入:3.92亿元,同比下降9.08%

印刷电路板设备和材料企业(18)

[广东] 11

荣达感光(300576)

注册地址:广东深圳

上市日期:2016年12月20日

2018年收入:4.23亿元,同比增长16.42%

浩智机电(300503)

注册地址:广东广州

上市日期:2016年3月9日

2018年收入:4.62亿元,同比增长3.57%

穆林森(002745)

注册地址:广东中山

上市日期:2015年2月17日

2018年收入179.5亿元,同比增长119.8%

光华科技(002741)

注册地址:广东汕头

上市日期:2015年2月16日

2018年收入15.2亿元,同比增长17.01%

叶正科技(300410)

注册地址:广东东莞

上市日期:2014年12月31日

2018年收入:14.29亿元,同比增长12.93%

西龙科技(002584)

注册地址:广东汕头

上市日期:2011年6月2日

2018年收入:34.45亿元,同比增长4.22%

光云达(300227)

注册地址:广东深圳

上市日期:2011年6月8日

2018年收入:5.8亿英镑,同比增长13%

超华科技(002288)

注册地址:广东梅州

上市日期:2009年9月3日

2018年收入13.93亿元,同比下降3.14%

德润电子(002055)

注册地址:广东深圳

上市日期:2006年7月25日

2018年收入:74.5亿,同比增长27.4%。

大足激光(002008)

注册地址:广东深圳

上市日期:2004年6月25日

2018年收入110.3亿元,同比下降4.59%

艺声科技(600183)

注册地址:广东东莞

上市日期:1998年10月28日

2018年收入119.8亿,同比增长11.5%。其中,PCB业务实现收入20.36亿元,同比增长21.68%。

[福建] 1

广普股份(300632)

注册地址:福建厦门

上市日期:2017年4月6日

2018年收入:7.75亿元,同比增长56.34%

[湖南] 1

福音(002848)

注册地址:湖南郴州

上市日期:2017年2月13日

2018年收入:7.91亿元,同比下降26.64%

[浙江] 2

东方材料(603110)

注册地址:浙江台州

上市日期:2017年10月13日

2018年收入:3.9亿英镑,同比下降0.7%

华政新材料(603186)

注册地址:浙江杭州

上市日期:2017年1月3日

2018年收入:16.78亿元,同比增长10.85%

[江苏] 2

广信材料(300537)

注册地址:江苏江阴

上市日期:2016年8月30日

2018年收入:6.4亿英镑,同比增长42.4%

李强新材料(300429)

注册地址:江苏常州

上市日期:2015年3月24日

2018年收入:7.4亿英镑,同比增长15.5%

[吉林] 1

诺得股票(600110)

注册地址:吉林长春

上市日期:1997年10月7日

2018年收入23.2亿元,同比下降8.52%

以上如有遗漏或错误,请留言补充或指正!

印刷电路板行业全景图(含市场规模、竞争格局和发展前景)

印刷电路板广泛应用于通信、光电子、消费电子、汽车、航空空航空航天、军事、工业精密仪器等诸多领域。它们是现代电子信息产品中不可缺少的电子元件。印刷电路板行业的发展水平在一定程度上可以反映一个国家或地区电子行业的发展速度和技术水平。

图表1:1:印刷电路板产业链全景

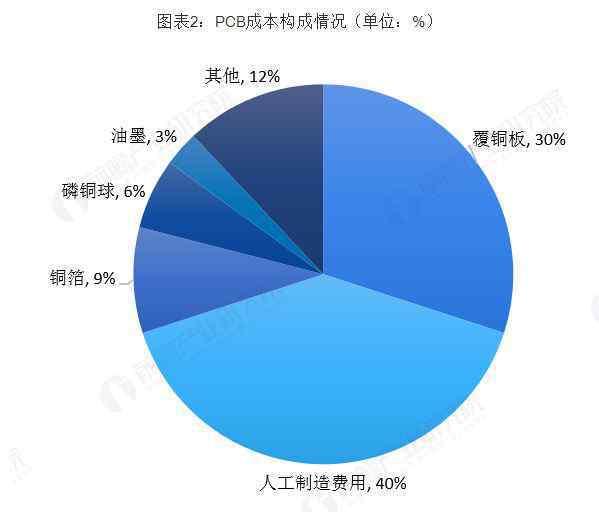

印刷电路板严重依赖上游产业,尤其是覆铜板。覆铜板是PCB单一材料中成本最高的,约占材料成本的30%。

覆铜板是印刷电路板极其重要的基础材料。各种不同形式和功能的印刷电路板,经过选择性的加工、蚀刻、钻孔和在CCL上镀铜,制成不同的印刷电路。覆铜板(CCL)作为印刷电路板制造中的基板材料,在印刷电路板的互连、导电、绝缘和支撑中起着重要作用,对信号传输速度、能量损耗和特征阻抗有很大影响。因此,印刷电路板的性能、质量、可制造性、制造水平、制造成本以及长期可靠性和稳定性在很大程度上取决于CCL。

同时,CCL在上下游产业链结构中议价能力最强,不仅在玻璃纤维布、铜箔等原材料采购上有很强的话语权,只要下游需求可以接受,也可以将成本上涨的压力转嫁给下游PCB厂商。

图表2:多氯联苯成本构成(单位:%)

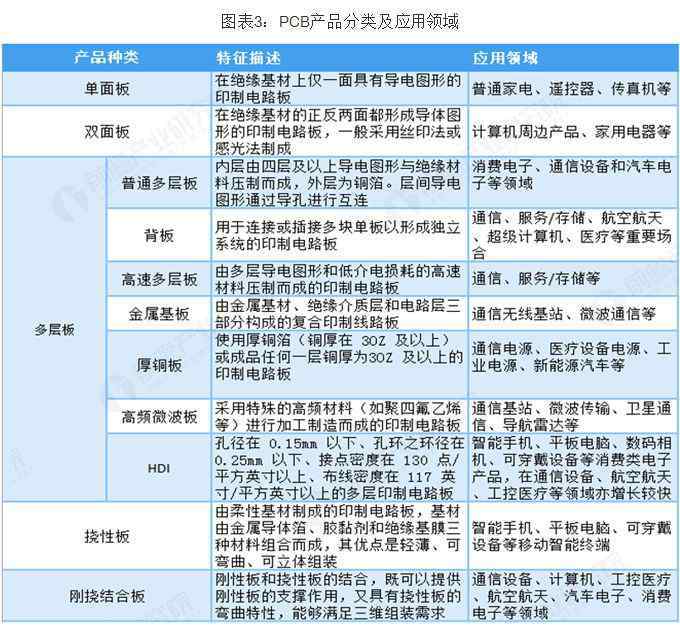

PCB分类方法有很多种,根据电路层数分为单板、双板、多层板;据媒体报道,有FPC、RPCB和RFPC。根据基材的分类,有玻璃纤维布基材、陶瓷基材、金属基材等。

图表3:多氯联苯产品分类及应用领域

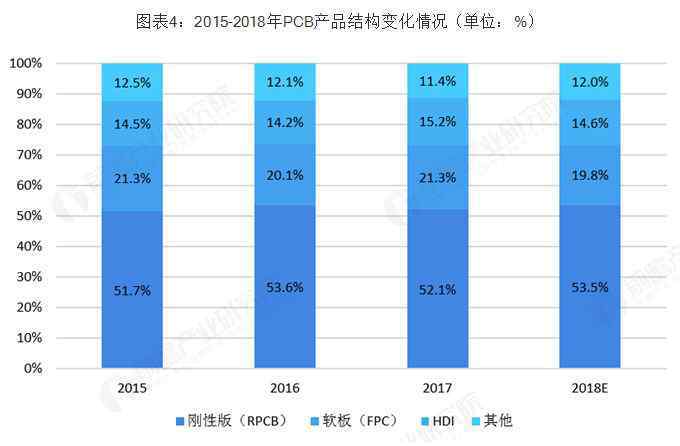

图表4:2015-2018年多氯联苯产品结构变化(单位:%)

PCB是承载电子元器件和连接电路的桥梁,广泛应用于通信电子、消费电子、计算机、汽车电子、工业控制、医疗设备、国防和航空空航天等领域。下游产业对PCB产业的发展有很大的牵引和带动作用,其需求变化直接决定了PCB产业未来的发展。

在过去的十年里,全球印刷电路板市场以2.12%的复合年增长率增长,主要得益于消费电子行业的巨大发展。2007-12年,PCB市场复合年增长率为2.91%,而13-17年,由于智能手机出货量放缓,PCB市场复合年增长率降至1.34%。

2017年,PCB最大的应用市场是电脑,占23.8%,第二大市场是手机,占23.7%。预计未来3-5年,通信基站、汽车和消费电子将快速增长,2017-2022年年均复合增长率分别达到4.9%、4.8%和4.7%。

预计计算机应用市场增速将放缓,占比将逐步下降。到2022年,其比重将从2017年的26.2%下降到23.8%,汽车应用市场比重将从2017年的9.1%上升到9.8%,通信基站比重将从4.3%上升到2017年的4.7%。

图表5:2017-2022年多氯联苯应用领域变化(单位:%)

全球印刷电路板行业增长缓慢,行业继续向中国大陆转移

Prismark数据显示,2017年全球PCB产值约为588.4亿美元,同比增长约8.54%;Prismark预测,2018年全球PCB产值约为611亿美元,同比增长约3.84%;预计到2022年,全球多氯联苯产值将达到688.1亿美元左右。

图6:2010-2022年全球印刷电路板行业产值及增长率变化(单位:亿美元,%)

2017年,中国PCB产值约为297.6亿美元,同比增长9.64%,中国PCB产值占全球PCB产值的50%以上。预计2018年中国PCB产值约为312.5亿美元,同比增长5.01%,2017-2022年中国PCB产值复合增长率约为3.7%。预计到2022年,中国的PCB产值将达到357.1亿美元左右。

根据CAPA数据,2018年上半年,国内多氯联苯上下游行业实现整体收入增长12.5%,归母公司净利润增长16%。PCB制造企业净利润同比增长近30%,下游需求稳定。

图7:2011-2022年中国印刷电路板行业产值及增长率变化(单位:亿美元,%)

随着全球电子信息产业从发达国家向新兴经济体和国家转移,亚洲特别是中国逐渐成为世界上最重要的电子信息产品生产基地。据工业和信息化部统计,2018年,规模以上电子信息制造业增加值同比增长13.1%,比所有规模以上行业增速快6.9个百分点。随着电子信息产业链的转移,印刷电路板行业作为其基础产业,也集中在中国大陆、东南亚等亚洲地区。2000年之前,全球70%以上的多氯联苯产值分布在美国(主要是北美)、欧洲和日本。自21世纪以来,印刷电路板行业的重点一直转移到亚洲。目前,亚洲的PCB产值接近世界的90%,尤其是中国和东南亚。自2006年以来,中国已经超过日本成为世界上最大的印刷电路板生产国,印刷电路板的产量和产值居世界首位。

近年来,全球经济正处于深度调整时期。欧美日等主要经济体在世界经济增长中的主导作用明显减弱,其PCB市场增长受到限制甚至萎缩;然而,中国全球经济一体化程度日益提高,逐渐占据全球PCB市场的一半。作为全球PCB行业最大的生产商,中国在全球PCB行业总产值中所占份额从2008年的31.18%上升到2017年的50.53%,而美国、欧洲和日本的产值均大幅下降。

图8:2008-2022年全球印刷电路板行业区域产值变化(单位:%)

环保和高压加速了产业融合,产业集中度持续提高

中国的PCB行业过于分散,限制了行业的发展。环保和限制生产的政策将有助于产业升级。目前,世界上有2800多家印刷电路板企业,而中国大陆约有1500家,主要分布在珠三角、长三角和环渤海等电子产业高度集中、基础元器件需求大、交通运输条件和水电条件良好的地区。中国PCB行业集中度较低,2017年CR10的市场份额仅为14.85%,严重限制了国内PCB行业的升级和发展。

图9:2017年国内厂商营收排名(单位:亿元,%)

在PCB的生产过程中,会产生废气、废水、固体废物等污染物和噪声,对周围居民的生活造成很大影响。欧美日韩发达国家连续多年出台相关环保政策,而我国相关法律的完善度相对较低。随着国家环保意识的增强和国家政策的重视,对PCB生产线的要求越来越严格。2017年10月,第十二届全国人民代表大会常务委员会第二十五次会议表决通过了《环境保护税法》,其中关于PCB行业的政策堪称PCB史上最严格的环保政策。开征环保税后,PCB行业的环保要求更加严格,预计每年征收环保税的规模可达500亿元。

随着中国各地通过限排和环保税等方式出台环保政策,限排政策使小工厂生存时间缩短空,加速淘汰行业落后产能,平均每年清理5%的小工厂。剔除低质量产能,市场供需将更加稳定。大型印刷电路板企业建立了完善的厂区污染治理管理体系和设备体系。同时,企业只有不断进行技术改造和产品升级,才能抵消环保投资的成本,技术研发和产品创新控制能力弱的企业将被逐步淘汰。从长远来看,政策的收紧将淘汰大量低端产品和技术落后的生产企业,这将有助于提高行业集中度,使生产技术先进的龙头企业做大做强,从而提高中国印刷电路板行业在世界上的地位。

图10:国内外印刷电路板行业的环保政策

从2017年12月开始昆山开始限制排放,其次是珠海、上海、深圳等。生产规模小、排放指标少、生产效率低、污染重的小工厂预计面临大规模整改、向中西部转移甚至关闭的风险。

图11:部分被处罚的印刷电路板企业

随着中小厂商的逐渐退出和台湾省PCB企业扩大生产的意愿有限,mainland China领先的PCB企业利用资本优势,积极在台湾省建厂和承接产能。

图12:mainland China多氯联苯相关企业的扩张

新需求引领产业升级,5G建设推动印刷电路板销量和价格上涨

目前通信领域是PCB最大的下游。据Prismark数据,2017年,全球通信电子领域PCB产值达178亿美元,占全球PCB行业总产值的30.3%,且这一比例多年来持续提高。2017年,PCB下游通信和电子市场电子产品产值为5670亿美元,预计未来五年将保持2.9%的复合增长率。通信设备的PCB要求主要是高多层板(8-16板约占35.18%),8.95%的封装基板要求。

通信网络建设对PCB的应用需求主要在四大领域:无线网络、传输网络、数据通信和固网宽带。5G建设初期,对PCB日益增长的需求直接体现在无线网络和传输网络上,对PCB背板、高频板和高速多层板的需求更大。5G建设中后期,随着5G高带宽业务应用的加速渗透,如移动高清视频、汽车联网、AR/VR等业务应用,也会对数据中心的数据处理和交换能力产生较大影响。预计2020年后,国内数据中心将从目前的10G和40G升级到100G和400G的超大型数据中心,届时数据通信领域对高速多层板的需求将迅速增加。

图表13:通信设备和移动终端对各种PCB产品的要求(单位:%)

5G的到来,将对通信PCB行业产生很大的影响。综上所述,一方面“数量”增加,另一方面技术难度增加,导致“价格”上涨。

5G宏基站的数量预计将超过500万,微型基站的数量预计将超过1000万。5G时代,将采用“宏站+小站”的网络覆盖模式。5G基站使用毫米波的传输距离很短,覆盖能力大大削弱。为了降低成本,相应的解决方案是采用低功耗的“微基站”。微基站因其成本低、辐射功率更均匀,将成为未来的主流技术。工信部数据显示,2017年12月全国统计的4G基站总数为328万,4G的广覆盖阶段已基本结束,未来几年将保持缓慢增长,预计最终将达到400万左右。为了达到4G的覆盖,5G宏基站的总数将达到4G基站的1.2-1.5倍左右,预计将超过500万,而5G微基站的数量保守估计是宏基站的两倍以上。

图14:2019-2026年中国5G基站建设规模及投资额预测(单位:亿元,万台)

5G基站的结构发生了重大变化。5G通信时代,5G高频通信手机、毫米波技术、802.11ad高速WIFI等高频高速应用逐渐成为新的市场需求。在此前提下,对底层电子元器件如PCB、FPC等的升级要求也发生了变化,新工艺、新材料的升级和演进成为电子行业未来的趋势。

5G基站结构从4G时代的BBU+RRU升级为DU+CU+AAU三级结构。4G基站结构:bbu(基带单元)+rru(远程无线电单元)+天馈系统。在4G时代,标准宏基站由基带处理单元BBU、射频处理单元RRU和天线组成,RRU通过馈线与天线相连。5G基站结构:DU+CU+AAU。随着5G网络容量的提高和海量多输入多输出的应用,5G基站将RRU和天线馈电系统结合成AAU(有源天线单元)。由于5G天线数量众多,这可以在性能上减少馈线造成的信号损失,同时在一定程度上降低成本。5G基站将BBU分为分布式单元和集中式单元。

AAU的多氯联苯面积增加。使用海量多输入多输出技术的AAU天线数量大幅增加,天线数量可能达到64、128甚至更高。5G基站的天线会集成在PCB上,相应的PCB面积会增加。同时,滤波器等元器件数量与天线数量成正比,元器件数量的增加会进一步增加AAU的PCB面积。

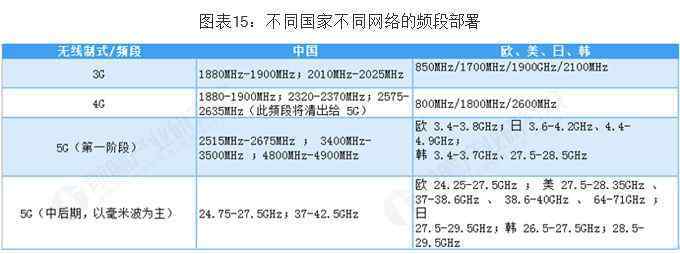

随着5G的高频带,AAU需要更多的高频板材料。3G/4G网络部署在3GHz频段以下,全球主流5G网络频段选择在3GHz、4.8GHz、6GHz以上的毫米波频段,如28GHz、30GHz、77GHz。天线和射频作为基站的前端接收设备,对介质传输损耗的要求极低,对导热系数的要求极高,而高频板对天线和射频的损耗和导热系数的要求高于主设备其他结构的应用要求。频带越高,传输速率和介质损耗参数的标准越高,需要的高频板越多。6GHz以上的材料还需要适应毫米波频段的特殊基底。不同频段对高频PCB板的要求不同,单位价值比4G应用中使用的FR-4板高1.5-2倍左右。

图15:不同国家不同网络的频段部署

在5G期间,BBU将进一步分为CU和DU单元,DU单元将处理实时数据,这将缩短AAU之前的通信距离,并进一步减少通信测试。未来bbu将根据业务的应用需求,在AAU附近发布或集中在edge数据中心发布。CU单元负责处理非实时业务,将集中在中心机房,多个CU并行实现云资源池。随着CU设备的集中部署和云化,高速数据交换场景增多,这将进一步增加背板和单板上的层数和高速材料的消耗。

图16:5g基站PCB价格计算

综上,5G单宏基站对PCB板的需求是4G的2.9倍,价值预计达到13400/站,是4G基站的4.2倍。

根据工业和信息化部的总体规划,中国5G网络将于2019年下半年开始建设,并于2020年投入商业使用。目前,世界已经进入5G发展阶段,以高速、高频、高密度、大容量PCB为核心部件的市场需求快速增长。通信领域的核心客户已经明确提出希望公司的PCB产品能够与下游技术同步甚至提前开发,迅速进入产业化阶段。作为国际领先通信设备巨头的战略合作伙伴,深南电路不仅在积极开发5G基站,而且随着2018年底“数字通用高速高密度多层印刷电路板”投资项目的全面投产,我们有理由相信,PCB行业将很快在全球5G网络部署高峰大放异彩。

—结束—

转载此文,请注明出处。

1.《2913 收藏:2019年中国PCB上市企业地图(附名称与PCB产业全景图谱)》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《2913 收藏:2019年中国PCB上市企业地图(附名称与PCB产业全景图谱)》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/1063090.html