事件:公司发布2016年第一季度报告,2016年第一季度营业收入9.72亿元,同比下降6.39%;归属于母亲的净利润为6403万元,同比下降25.94%。

公司拟更名为南京大众。

1)费用增加和投资收益减少拖累了第一季度业绩

公司第一季度营业收入9.72亿元,同比下降6.39%;运营成本8.45亿元,同比下降5.9%;营业外收入1.18亿元,同比增长16.57%。由于子公司合并,费用同比增加,销售费用8289万元,同比增长1050万元,增长14.47%。管理费用4030万元,比上年增加974万元,增长31.97%。

与15年相比,公司投资收益减少1450万元,同比下降40%,主要原因是中北威立雅公共交通咨询有限公司政府补贴延迟支付,不会影响年度业绩。此外,公司一季度房地产业务运行正常,但由于房地产业务15年完成和结算超出预期,房地产行业业绩同比下降。

2)更名为南京公用,明确发展战略

公司拟更名为“南京公交”,发展战略定义为能源和客运。公司最大股东为南京公共控股集团,实际控制人为南京城建集团。公司定位为南京市公用事业投融资重要平台之一,在南京市公用事业基础设施建设和业务发展中发挥重要作用。

3)继续看好公司天然气板块业务的未来发展

南京城建集团于2014年向上市公司注入燃气业务。在2015年年报的2.2亿净利润中,燃气资产的贡献利润接近1亿,公司燃气业务在南京占比70%。从国内现有的城市管道燃气市场来看,中小城市还有空燃气市场。未来,公司将从分布式能源和延伸并购两个主要方向积极发展燃气业务,公司燃气行业的发展仍值得期待。

4)城建集团公用事业资源丰富

公司实际控制人南京城建集团,公用事业资源丰富。1)集团拥有水务企业。石水和海绵城市的建设促进了水产业的发展。2)集团占据南京大部分公交资产。全国新能源公交车和出租车业务发展迅速。城建集团资源丰富,有助于上市公司增加新的利润增长点

。

5)投资建议

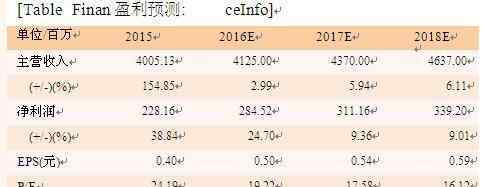

公司有对外并购的预期,不考虑非经常性损益。预计16-17年公司净利润为2.8亿/3.1亿,相当于PE的19/18倍。公司更名后的发展战略将更加清晰,以客运和能源两大板块为重点,打造南京公用事业资源整合平台,充分发挥上市公司融资平台能力,持续保持强势推荐。

风险预警:行业政策低于预期;这个项目没有按预期进行。

1.《南京中北 南京中北 即将更名为南京公用 强烈推荐评级》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《南京中北 南京中北 即将更名为南京公用 强烈推荐评级》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/1573753.html