与中老年人美/时尚相关的消费品是中老年人的消费热点。

从数据、创业案例和实际观察来看,服装是第一个新兴的消费细分市场。中老年女性的服装消费行为正在经历迭代,时尚的款式和电商渠道,一批以中老年女性为重点的网络品牌不断崛起。

随着服装的兴起,化妆品将成为中老年妇女的热门消费品。AgeClub此前分析,2019年,日本50岁以上女性将占日本女性总人口的50%。50岁以上女性消费的化妆品量已占日本化妆品市场总量的一半,日本中老年人化妆品市场已超过1000亿元人民币。

按照传统观点,中国老年女性比较节俭,不注重外表,不是化妆品的目标用户。然而,这种情况正在改变。随着50后、60后,尤其是77、78届第一次高考的学生进入退休阶段,越来越多的中老年女性受教育程度更高,现金收入稳定。随着丰富的退休生活和社交圈的开放,他们对美的追求迅速爆发,但对化妆品和服务的相应需求却没有跟上。

上个月,AgeClub在北京找到了100名精力充沛的50-70岁的新老人们,对这些高价值的新老人们的生活方式进行了深入调查。调查发现,北京50+的中老年人100%会护肤化妆,其中50%的中老年人一年买一次或三次化妆品,13%的中老年人一年买三次以上化妆品。从我们的调查结果来看,市场需求潜力巨大。

为了更深入地了解目前中老年化妆品的市场需求,2019年5月,AgeClub统计了7000多项中老年化妆品电子消费数据,结合各种公共资料和线下调研,从品牌、品类、产品、销售、卖家、新媒体等方面进行综合分析,揭示了目前中老年化妆品的消费特点、市场结构和未来机遇。

以下将分享本研究的两个核心观点。

核心点一:功能性产品是现阶段最大的机遇,化妆会随着社交圈的扩大迎来机遇

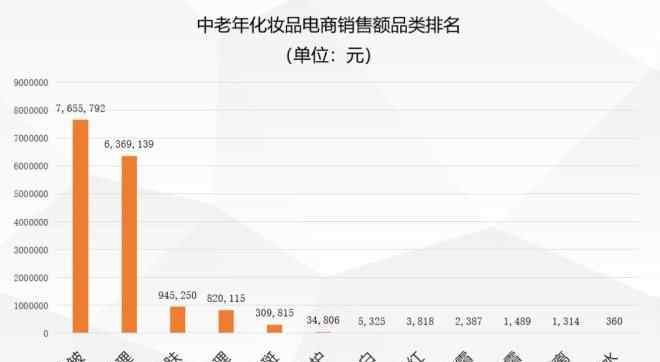

电子商务的数据显示,中老年女性对化妆品的需求主要集中在功能性产品上,尤其是抗皱护发。

抗皱产品销售额达765万元,护发产品销售额达637万元,占总销售额1600万元的86%。

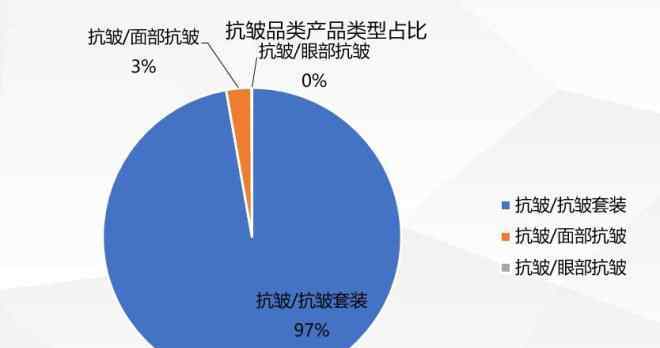

抗皱产品主要是抗皱套装,一般是具有面部和眼部各种功能的套装。这可能说明消费化妆品的中老年女性对品牌和功能的认识比较浅,西装可以避免选择和搭配的麻烦,所以比较受欢迎。

而且从流行品牌的价格细分来看,中老年女性的消费实力还是不错的。

可以看出,根据品牌的不同,抗皱产品的价格区间大致集中在128-168元、188-238元和288-388元之间。

特别值得注意的是,中老年女性对化妆品的品牌认知度并不是固定的,所以可以看到像东方婵妆这样的纯电商品牌,其价格细分高于美富宝、柏柏尔等国内知名品牌。有可能是庞大的下沉市场中有大量的第一次消费者,为纯网络品牌提供了巨大的发展空间。

护发是中老年人化妆品的另一大类,专门解决中老年人常见的白发问题。从弱到强,有五种产品类型:精华、洗发水、洗发水、护发粉、染发剂。其中,护发产品销售额占47%,染发剂产品销售额占53%。

中老年人对护发产品的价格接受度正在放开。他们可以接受30-50元的低价产品,愿意购买100元以上的高端产品。

从代表产品来看,纯天然、中草药成分是主要卖点。

抗皱、护发等功能性产品。符合中老年人的身体需求。随着这个群体人口规模的不断扩大,对生活品质和美的追求也在不断加强,潜在的市场规模也会越来越大。

虽然口红、BB霜等化妆品的销量在中老年化妆品电商的数据中几乎可以忽略不计,但这部分需求实际上正在萌芽。

AgeClub最近对北京100位高价值老年用户进行的调查显示,很多老年人对口红等彩妆的需求主要来自社交场景,如朋友聚会、文化表演、旅游休闲等。而且他们对口红质量要求很高,不信任国内电商和线下渠道的产品质量,倾向于购买国外知名品牌的产品。

我们认为,随着中老年女性越来越积极地参与各种社会和艺术活动,如上老年大学和表演艺术,她们的社交圈正在扩大,她们对美的追求将得到充分激发,并迎来新的化妆机会。

核心点二:小品牌吃功能类和电商红利,传统品牌有专利技术优势或者来自后面

中老年人化妆品市场除了功能性产品的主导地位外,还有大量的小品牌和电商品牌。

本次分析的电商数据涉及多达428个品牌,按照销量分为四个梯队:

第一梯队:钻姿和美福宝,销售额超过230万元,分别占14%,占市场份额的28%;

第二梯队:韩、许、东方彩妆、德胜源等。,分别占4%-5%,占18%的市场份额;

第三梯队:波莱雅、白雀岭、伯克氏、好视力、岳敏芝春、雅莱贝希娜、温碧泉、袁遗白草、玉兰油、医药矿业、贝灵美、特西拉、琦君等。14,分别占0.8%-3%,共占31%;

其他品牌属于第四梯队,共有408个品牌,约占市场份额的23%。

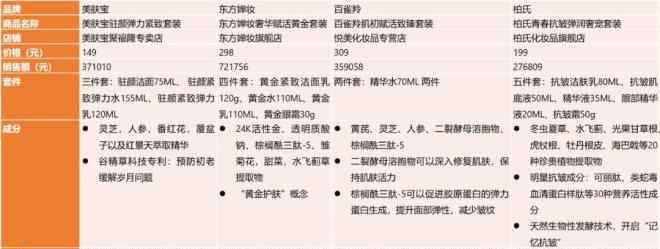

值得注意的是,在一、二级梯队品牌中,只有美富宝是知名品牌,其他如祖安子、汉漫焕、东方禅妆等品牌主要是电商和微信业务。

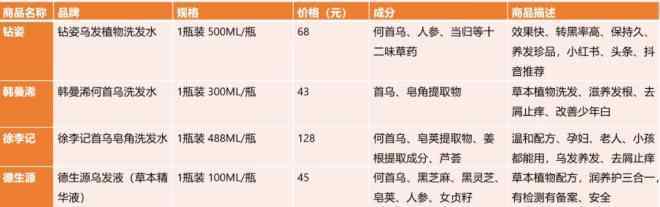

以护发类为例,梳理销量前5的品牌,祖安子、韩、许都是通过电商渠道的品牌,并没有积累相关专利。德胜源和海纳都是正规厂家生产的,有一定的专利储备,尤其是德胜源,已经发表了染发和护发发明两项专利。

钻姿是护发类市场占有率最高的品牌,达到38%。从1688.com钻洗发水的销售情况和成交记录来看,单瓶最低价格为15.8元,与淘宝的主力价位段68-89元存在较大差价;另外,很多交易记录都是以1-3瓶为单位出售的,这大概是微信业务常用的一种生成模式。

另一个电商品牌,抗皱类的东方婵妆,市场占有率13%。虽然在美福宝不到41%,但还是超过了百雀羚、柏柏等知名品牌。

分析东方婵妆的发展历程,特别关注电商渠道的布局。2011年,东方禅化妆品落户淘宝,正式进入电商市场。2013年在JD.COM开设旗舰店,2015年在微信业务中开辟销售渠道。到2018年,东方婵妆继续占领电商市场,以强劲的势头进入品多多平台。

在几个主流电商平台上,东方婵妆的销售情况都不错,尤其是天猫旗舰店,热卖产品奢侈品振兴金眼霜的总销量接近32万支。

但东方婵妆与上述护发类电商品牌类似,虽然市场占有率较大,但缺乏与产品相关的专利技术储备。

另一方面,拥有技术和专利的传统品牌在中老年化妆品市场的份额远不如上述电商品牌。比如,在上面划分的四个品牌梯队中,除了美富宝排第二,波莱雅、百雀羚、柏柏尔分别只排第七、第八、第九。

事实上,凭借美福宝的专利技术实力,中老年人化妆品市场可能会有更大的发展空。搜索美福宝的专利信息,发现它在中老年抗皱抗衰老方面积累了很多。自2009年以来,已有11项发明专利。

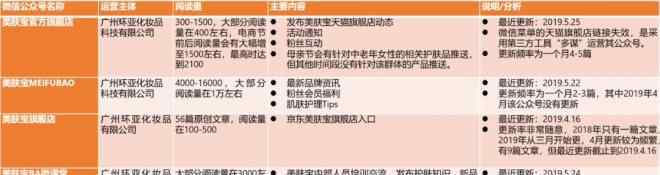

但美福宝的不足主要在于其新媒体营销,其主流销售渠道可能仍集中在线下,并没有特别关注线上,尤其是中老年人。

比如微信生态系统中,有四个号码是meifubao的公司运营的,其中meifubao旗舰店和Meifubao官方旗舰店的阅读量相对较小,大多在500左右,而meifubao中MEIFUBAO的阅读量相对较高,大多在1万左右。

在销售分流方面,美富宝官方旗舰店微信菜单未能链接到品牌自营天猫店,而美富宝旗舰店微信菜单链接是JD.COM自营旗舰店,美富宝等微信号不设置店铺链接。

更新频率方面,这四个微信微信官方账号的更新频率很低,部分微信官方账号更新比较随意,所以与粉丝的主动互动和页面浏览量不高。

AgeClub还整理了梅富宝在微博、颤音、小红书等社交平台的运营情况。总的来说,运营情况一般,主要针对年轻人推广其防晒产品,还没有重点针对中老年人。

标签

与美容/时尚相关的消费品是目前老年人消费的热点,随着服装的兴起,化妆品将成为中老年女性的热门消费品。

但是化妆品行业的从业者大多还是缺乏信心,对中老年女性需要多少化妆品,会买什么,会花多少钱充满了怀疑。

写这份报告就是为了解决这个问题。具体的数据和观点可以在报告正文中找到,但我们最后要说的是梅富宝的案子。

其实美肤宝的传统优势品类就是防晒。据相关数据显示,2018年,美福宝在国内防晒产品销量排名第一,市场份额为41.1%。

抗皱产品的推出只是美福宝对中老年市场的一次尝试,但从本文收集的电商数据中可以获得230万元的销售额,充分说明中老年女性对这一产品类别有足够的需求和消费能力。

我们希望美福宝能够为那些具有产品创新能力、专利技术积累、渴望寻找业务增值的传统品牌树立成功的榜样,增强他们进入中老年化妆品市场的信心。

1.《老年人用品市场 中老年化妆品市场规模超千亿 消费数据里藏着哪些商业机会?》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《老年人用品市场 中老年化妆品市场规模超千亿 消费数据里藏着哪些商业机会?》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/yule/839153.html