第一次跟踪公司,看好逻辑,公司信息,管理能力分析等。,会有一些不完美,以后慢慢弥补。

一、公司介绍

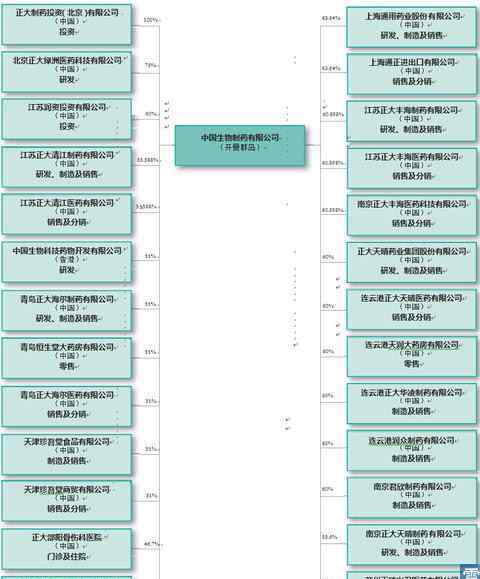

中国生物制药股份有限公司是一家在开曼群岛注册的投资控股公司。其主要业务是通过其子公司进行的。医药行业是集团的利润中心。主要平台有:郑达天庆药业集团有限公司(持股60%)、南京郑达天庆药业有限公司(持股55.6%)、连云港润中药业有限公司(持股60%)、参股北京泰德药业有限公司(持股33.6%)。公司董事长谢冰是泰国首富谢国民的侄子。现任泰国正大集团副董事长、正大制药集团董事长。谢冰夫妇郑香玲持有中国生物制药40.68%的股份。其全部持股情况如下:

其实投资中国生物制药的人都是冲着子公司去的。业内谁不知道精肝药?医药行业的人应该把恒瑞、豪森、天晴列为中国制药能力前5名的公司(过去中国创新型制药公司很少,主要是仿制药)。不过,略有不同。这几年我们把重点放在仿制药上,创新药的研究不如恒瑞,但是首仿很厉害。豪森原本与恒瑞同向发展,但2010年恒瑞将重心转移到创新药物后,豪森又回到了仿制药,从专利申请可以看出。豪森这两年没有创新药物的专利,而恒瑞不断来。郑达天晴仿制药领域已逐渐成为仿制药第一

公司主要产品(来自2014年年报):

肝病药物:润中(恩替卡韦)分散片、田青甘梅(异甘草酸镁)注射液、郑明(阿德福韦酯)胶囊、田青甘平(甘草酸二铵)肠溶胶囊、甘利欣(甘草酸二铵)注射液、胶囊

心脑血管类药物:厄贝沙坦/氢氯噻嗪片、托托(瑞舒伐他汀钙)片、天晴宁(羟乙基淀粉130)注射液

抗肿瘤药物:芷若(盐酸帕洛诺司琼)注射液、赛维健(宿根)注射液、天青益泰(唑来膦酸)注射液

骨科药物:新钙三醇胶囊和久力(盐酸氨基葡萄糖)片

肠外营养药物:新海能(混合糖电解质)注射液、丰海能果糖注射液

抗感染药:侧田(比阿培南)注射液

呼吸系统药物:天青苏乐(噻托溴铵)粉吸入剂、郑达舒克(氯己新)片

肛肠医学:泰格(地奥司明)片

具有发展潜力的主要产品:

心脑血管药:田青肝安(甘油果糖)注射液

抗肿瘤药物:雷尼(帕米膦酸二钠葡萄糖)注射液、清胃克(注射用西他滨)、甘尼(达沙替尼)胶囊、首乌(卡培他滨)片

呼吸系统用药:中肠(福多司坦)片

糖尿病用药:太白(盐酸二甲双胍)缓释片

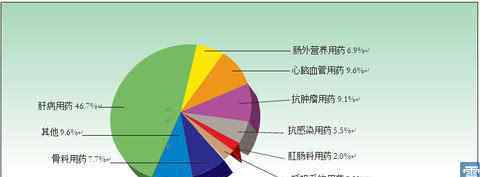

各种产品的收入份额如下:

公司在肝病和心脑血管疾病领域有相当的优势。新产品马来酸恩替卡韦片、瑞舒伐他汀钙成长良好,成为集团新的增长点;在镇痛和骨科领域,氟比洛芬酯注射液、氟比洛芬酯巴布剂、骨化三醇胶囊和盐酸氨基葡萄糖片的优势不断扩大。集团的肿瘤领域已经建立了由多种产品组成的完美产品系列。甲磺酸伊马替尼胶囊、达沙替尼片、注射用西他滨等新产品上市后发展迅速;噻托溴铵干粉吸入剂在呼吸产品中的份额也继续上升。2014年,该公司的肿瘤产品,如卡培他滨片、注射用奥沙利铂、奥美沙坦酯片和米力农乳酸葡萄糖注射液被批准生产。

具体来说。

1.2014年肝病药物销售额约为57.78亿港元,约占集团营业额的46.7%。

郑达天晴肝病系列药物由保肝降酶和抗肝炎病毒两大类药物组成。以甘草为原料的甘利欣注射液和胶囊是我国首个保肝降酶的品牌药物。虽然行政保护期结束后出现了大量的仿制品,但郑达天晴及时推出了天晴甘平肠溶胶囊。由于其疗效优于甘利欣胶囊和知识产权保护,2014年销售额继续上升至约4.32亿港元,比去年同期增长14.2%。另一种主要产品天晴甘梅注射液在2014年的销售额约为19.25亿港元,比去年同期增长10.1%。甘草系列药物保证了郑达天晴在保肝降酶药物市场上的领先地位。

郑明胶囊是公司十年前的专利药物,是世界上化学合成的一线抗肝炎病毒药物。自推出以来,其销量保持了较高的增长率,已成为重型抗肝炎病毒产品,2014年销量达到7.5亿港元。

郑达天晴研发的治疗乙型肝炎的新药润中(恩替卡韦)分散片是国内第一家获准生产该制剂的企业,于2010年3月上市。2014年销售额为23.4亿港元,同比增长40.1%。润中分散片是新一代鸟嘌呤核苷类似物口服药物,主要用于治疗乙型肝炎病毒感染。它具有很强的抑制病毒复制的能力,具有极低耐药率的特点,是目前临床使用的最佳抗乙肝药物之一。

2015年上半年,肝病药物销售额约为35.9亿元,约占集团收入的48.3%。天晴甘梅注射液销售额约11.5亿元,同比增长约20.6%。治疗乙型肝炎新药润中(恩替卡韦)销售额约16.1亿元,同比增长约42.1%。

2.2014年心脑血管药物的销售额约为30.35亿港元(包括一些未合并但由本集团管理的药物),经非认可会计实务调整及扩展后,约占本集团营业额的19.8%。本集团的心脑血管药物总销售额达11.93亿港元,约占本集团营业额的9.6%。

南京郑达天晴天晴宁注射液是一种血容量补充剂,主要用于失血后患者的血容量补充。因为这种产品可以替代血液,市场巨大。2014年,该产品的销售额为1.97亿港元。另一种药物,Ilenping片剂,14年的销售额为4.81亿港元,比去年同期增长24.3%。东陶钙片14年的年销售额约为3.41亿港元,较去年同期大幅增长63.3%。

石开注射液是基于给药系统(DDS)理论的脂质微球靶向制剂,可有效改善心脑血管微循环障碍。也是国内首个脂质微球靶向缓释制剂。其独特的制备工艺使其疗效比同类产品更显著,占据大部分市场份额。该产品上市以来多次获得国家奖项,并于2008年获得日本厚生劳动省GMP认证。2014年销售额为16.39亿港元,比去年同期略有增长1.7%。

2015年上半年,扣除部分未合并但由本集团管理的药品后,销售额约为16.4亿元,占不可接受会计实务调整和拓展后本集团收入的约18.1%。田庆宁注射液是一种血容量补充剂(主要用于补充失血后患者的血容量),销售额约为9391万港元。另一种药物埃隆片的销售额约为2.9亿元,比去年同期增长约14.9%。东陶钙片销售额约2.4亿元,同比增长约51%。石开注射液的销售额约为8亿元。

3.2014年抗肿瘤药物销售额为11.25亿港元,占集团营业额的9.1%。2014年总收入同比增长38.8%。

抗肿瘤药物主要由郑达天晴和南京郑达天晴开发生产。主要产品有田青益泰注射液、田青良注射液、芷若注射液、仁益注射液。其中,清胃科注射液2014年总销售额为8304万港元,较去年同期大幅增长约69.3%。第一部附属电影于2014年2月上映,年销售额为4519万港元。

2015年上半年,抗肿瘤药物赛维健注射液销售额约为1.4亿元,同比增长26.9%;天青益泰注射液销售额约为1.2亿元,同比增长15.5%;新产品卫青注射液销售额约为6542万港元,同比增长66.5%。首批附属电影的总销售额约为4809万港元,大幅增长约195.6%。

4.二零一四年,镇痛药的销售额为10.95亿港元,占本集团调整及扩大非认可会计实务后营业额的约7.1%。

开芬注射液是一种止痛药物,由北京泰德研制生产。该产品的特点是基于DDS理论的脂质微球靶向缓释制剂,具有独特的靶向性,大大提高了产品的镇痛效果,明显降低了副作用。2014年销售额为9.63亿港元,同比增长27.6%。2015年上半年同比增长24.1%。

5.骨科药物14年销售额达9.49亿港元,占本集团营业额的7.7%。骨科药物的主要产品是新钙三醇胶囊。14年销售额为6.98亿港元,同比增长24.1%,2015年上半年仅增长5.5%。另一种骨科药物九力片,14年销售额1.86亿港元,同比大幅增长84.1%,2015年上半年同比增长50%。

6.胃肠外营养药物14年的年销售额为8.58亿港元,约占本集团营业额的6.9%。肠外营养的主要产品是新海能注射液。14年的销售额为6.17亿港元,同比增长13.1%,2015年上半年增长13.7%。丰海能果糖注射液销量2.32亿港元,2015年上半年营收1.17亿元,同比增长2.4%。

7.抗感染药14年的销售额为6.77亿港元,约占本集团营业额的5.5%。抗感染药的主要产品是侧田注射液,14年销售额为5.56亿港元,同比增长33.5%,2015年上半年增长40.4%。

8.呼吸药物的14年销售额达3.64亿港元,约占本集团营业额的2.9%。呼吸内科的主要产品是天晴苏乐粉雾吸入剂,14年销售额为1.95亿港元,同比大幅增长64.9%,2015年上半年同比增长61.6%。另一款产品郑达苏克平板电脑的销售额为1.17亿港元,同比增长7.2%,2015年上半年增长18%。

9.肛肠药物14年的销售额达2.46亿港元,约占本集团营业额的2%。肛肠药的主要产品是泰格片,14年销售额约为1.93亿港元,比去年同期增长11.4%。

10.糖尿病药物的14年销售额达7,164万港元,约占本集团营业额的0.6%。太白缓释片,由郑达天晴研发生产,是本集团用于糖尿病治疗的降糖药物。中国有9000多万糖尿病患者,盐酸二甲双胍是一线降糖药物。因为太白缓释片可以缓慢释放药物,所以可以维持患者血糖水平稳定。过去14年的销售额为5719万港元,比去年同期增长13%,2015年上半年增长36.1%。

关于详细的产品线解释,请参见文章末尾的附录2。

第三,研发能力

公司专注于心脑血管疾病、肝病、抗肿瘤、镇痛、呼吸系统等领域的新产品研发。于二零一四年,本集团获得8项生产批准、11项临床批准、12项申报产品的新适应症、6项临床完成后的生产申请、57项新临床应用及64项新生产申请。2015年,报告了42项新的临床应用,产生了13项新的应用;获得了5份临床批准文件(盐酸环苯扎林原料药、盐酸环苯扎林缓释胶囊2个规格、右旋奥氮平和右旋奥氮平缓释胶囊)和2份生产批准文件(来曲唑原料药和盐酸帕洛诺司琼胶囊)。共有302种正在研究的产品获得临床批准,正在进行临床试验并宣布生产,包括36种用于中枢脑血管的药物、15种用于肝病的药物、120种用于抗肿瘤的药物、17种用于呼吸系统的药物、18种用于糖尿病的药物和96种用于其他类型的药物。

2014年,R&D投资11.01亿港元,约占销售额的8.9%。2015年上半年,研发支出约为10.2亿港元,占收入的13.7%,保持在较高水平。2014年新增专利申请97项,其中发明专利95项,外观设计2项;授权公布62项专利,其中发明专利54项,实用新型1项,外观设计7项。2015年上半年申请专利39项(其中发明专利33项,实用新型5项,外观设计1项),获得授权公告专利17项。集团已获得417项发明专利、6项实用新型专利和52项外观设计专利。

本集团已获得国家食品药品监督管理局颁发的GMP证书的剂型包括:大容量注射剂、小容量注射剂、非PVC共挤薄膜注射剂、胶囊剂、片剂、散剂、颗粒剂。此外,集团还获得了江苏省卫生厅颁发的GMP胶囊保健食品认证。

2012年12月,附属公司北京泰德制药有限公司被日本厚生劳动省授予外国制药企业GMP认证。此后,日本制药公司可以委托北京泰德生产已经在日本研究上市的无菌药物制剂,并出口到日本。

主要子公司郑达天庆药业集团有限公司、南京郑达天庆药业有限公司、北京郑达绿洲制药科技有限公司、江苏郑达海海药业有限公司、江苏郑达清江药业有限公司、青岛郑达海尔药业有限公司、上海通用制药有限公司、连云港润众药业有限公司均为高新技术企业。郑达天晴被中国医药工业信息中心评为“2011年中国医药企业最有价值投资企业”。此外,南京郑达天晴、江苏清江、江苏丰海分别被江苏省科技厅认定为“江苏省抗肿瘤、心脑血管植物化学药物制剂工程技术研究中心”、“骨科药物制剂工程技术研究中心”、“肠外营养工程技术研究中心”。

郑达天晴R&D中心是中国人事部授予的“博士后研究中心”,是中国唯一的“新型肝病药物工程技术研究中心”。2011年,郑达天晴小剂量注射剂获得国家食品药品监督管理局颁发的第一个新的GMP证书(证书编号为CN20110001)。

第四,财务解释

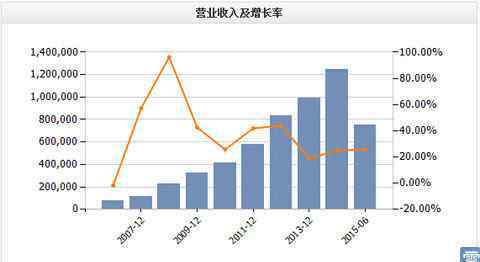

2014年收入123.78亿港元,同比增长25%,净利润15.13亿港元,同比增长46%。2015年上半年营收74.8亿,同比增长25.7%,净利润9.28亿,同比增长46.8%。长期保持着非常高的增长率。过去的收入利润和增长率如下:

需要注意的是,公司资产负债率在14年末突然上升,之前几年一直在25%左右,14年末达到37.7%,15年上半年甚至达到44.6%,主要是由于短期贷款同比增加1.3亿,长期流动负债增加3.3亿,应付票据增加9亿至14.3亿。随着净利率和负债率的大幅上升,公司净资产收益率逐年大幅上升,2014年底达到25%,如下图所示:

过去几年,公司应收账款增速低于收入增速,但2015年上半年同比增长59.5%,达到42.3亿港元,存货同比小幅增长6.6%,达到8.29亿港元。但公司现金流一直很好,2014年末净营运现金流同比增长46%,达到23亿港元。

2014年底和2015上半年,公司业绩好于市场预期,长期表现非常强劲,这也是港股大跌时公司股价依然坚挺并横盘高位的原因。那是因为业绩太优秀,估值太低,跌不下来。

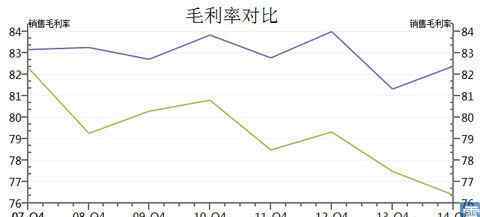

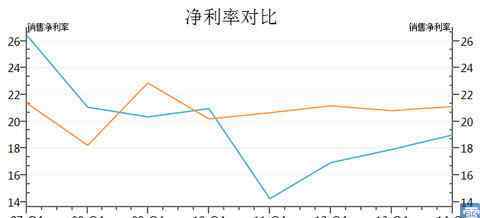

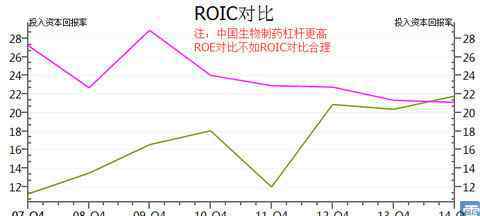

国内龙头恒瑞2014年盈利74.5亿元,净利润15.2亿元。2015年上半年收入43.9亿元,净利润10.6亿元。与中国的生物制药相比,收益略高,净利率略低。比较其利润数据和估值如下:

可以看出,恒瑞的毛利率比较稳定,净利润率领先,但ROIC中国生物制药正在追赶(郑达天庆的利润增速更快),恒瑞在利润质量上略有领先,但在估值上,中国生物制药长期徘徊在25倍PE(目前动态PE为25倍,PB为6.1倍), 而且PE是随着业绩的增长而慢慢增加的(港股先被低估,然后业绩慢慢确认,估值在上升)恒瑞的估值中心是40-60倍PE,10倍PB,股价几乎从来不低于40倍PE。 PE随业绩增长缓慢下跌(a股先被高度估值,然后业绩慢慢确认,估值下降)。两个市场的估值体系完全相反。从目前估值来看,恒瑞的估值比中国生物制药贵60%,恒瑞市值820亿元,中国生物制药市值360亿元。虽然恒瑞更好,但两者差距是否高达2倍?显然,谁值得投资是很清楚的。

总之,我认为中国生物制药的子公司郑达天晴凭借其强大的药物研发和销售能力,将成为未来中国(高端)第一仿制药。就港股估值体系而言,没有明显的机会低估中生物的估值。即使港股大跌,公司股价依然坚挺。这是市场对公司未来高增长确定性的投票。我认为目前的价格不能说是短期内的最佳买入点,但从长期来看仍然是一个不错的买入点。未来几年,很可能会成为市值1000亿元的公司。我自己有少量的中国生物制药,还在等,因为没有好的机会增加岗位。

中国生物制药相对于恒生指数和恒瑞的走势如下:

中国生物制药12年以来涨幅一直领先于恒瑞,因为中国生物制药12年估值很低,恒瑞很高,再次表明a股先给出高估值,然后业绩慢慢确认估值下降;港股先是被低估,然后业绩慢慢被确认,估值上升。

附件1: 2014年中期业绩交流会(干货很多)

注:孙,国际交通银行医学分析师;谢鲲:中国生物制药执行董事。

孙,:润中,你觉得你能做到多大?这个差不多。我觉得20亿港币的销量从规模上来说是可以实现的。发展前景如果不考虑招投标的因素可以有多大?如果是招标会有什么影响?

谢鲲:润中的一个限制是看泰诺福韦何时上市。我认为泰诺福韦有可能在2017年前上市。一旦泰诺福韦上市,润中就会被抢走新客户。润中本身就是看国家会推广新的厂商,现在连施贵宝都有六家左右。

这个厂家比较好。国内厂商比我们强,那么跨国企业的施贵宝更强,其他厂商也不太强。例如,董瑞通过代理商销售。我们最初的估计是20亿人民币,25亿港币应该没问题,但是今年上半年的业绩可能会比这更大。

但润中未来可以绑定的情况有几种:泰诺福韦越早上市,规模越早受限;如果第二家是食品药品监督管理局的多批次生产企业,越是被批准,其规模就越有限;第三,如果是招标的话,更多像福建广东这样被硬砍的省份也会有影响。但是,润中有一个优势。原来上次广东招标我们没赶上,所以这次广东招标对它有好处。但除广东外,福建润中上次下调全国均价20%。这次看福建会不会在上次的基础上再砍一次。会有压力,这三个因素都制约着它的影响。

不过我的初步判断是,如果上半年业绩好的话,实现人民币20亿,港币25亿应该没问题。

,孙:肿瘤方面的总体增长是多少?团队,产品布局,公司目标什么时候能实现,逐渐接近恒瑞?

谢鲲:我们整个公司今年的肿瘤总量可以超过10亿,但是10亿跟恒瑞、豪森、齐鲁不在一个水平。我们现在应该是二线端,三线端(肿瘤领域)。

但是在研发方面,的确是去年1月开始的西他滨作为强生的首仿,我们是独家首仿;八月的达沙替尼是两个模仿的第一个,我们和豪森;伊马替尼是独家首仿;卡培他滨是第三个模仿,其次是齐鲁和恒瑞。

但把这四家厂商放在一起,就能看到我们拿了三枚金牌,一枚铜牌,那三家只拿了一枚金牌。从R&D,如果仅仅是过去一年的第一天到现在的表现,我们仍然表现得比他们更好。

但是,在未来,我们是否能保持如此良好的研发记录,我不敢肯定。销售方面,癌症患者有两队,晴天几百左右,南京晴天几百。我知道恒瑞的销售队伍应该有三四千人,所以不是一个级别的。所以从产品的绝对量来说,我们是最大的品种,大概在2亿或者3亿左右,是恒瑞品种无法比拟的。

唯一能看到我们进步的是,自去年1月1日以来,我们已经有了三个第一模仿,一个第三模仿和一个指数。看指标,我司共有158个品种获得了临床批准文件,正在做临床工作,临床工作结束正在等待生产批准文件,或者直接上报生产,其中68个是肿瘤,我觉得可以和那三大厂商对比。

从四个品种的研发来看,可以和三家一线厂商比较。此外,有了产品储备,我们公司花费了大约40%的预算。除以158,大约有43个产品。其中一个品种恰好是恒瑞做的。据天晴负责人介绍,这三个品种来自同一个化学品家族。只是因为我们在同一个档次的三种药物中,我们的疗效还是三种药物中最好的,这是从临床实践中体现出来的。

所以,要赶上恒瑞或者豪森这样的同等水平,我们至少需要十年的时间。但是,我们可以看到,我们在个别指标上有这种潜力。但是现在不管销售队伍,网络,包括肿瘤药物的品牌,恒瑞可能会从海外引进肿瘤的品种,比我们好,包括它的肿瘤线好像都通过了美国的GMP。我们也在准备建一条肿瘤生产线通过美国GMP,但是人家已经等了1、2年才达到美国GMP,很多指标都远远落后。

问题3,提问者2:泰德现在的情况如何?

谢鲲:自从2010年12月以来,泰德的首次公开募股每季度都要提交,所以我不能确定它什么时候会被批准。我只能说我们每个季度还在努力补充信息。这个时间表真的比广东省什么时候开标更难预测。

Q4,提问者3:公司对现在的投标周期有什么看法?因为上一个医保周期是在2009年,新医保目录从一开始就创造了很多好药,比如行业内已经出了很多10亿个品种。现在按照这个大周期,你觉得下一次修改医保目录是什么时候?下一个周期什么时候开始,公司有哪些品种可能有机会在这个周期重新运行这种感觉?

谢侃:我先回答什么品种不在国家医保范围内。第5页有两个,一个是知若,一个是新海能不在国家医保范围内,其他都在国家医保范围内。

除了这两大品种,包括开粉贴和那四种肿瘤药,我们还没有进入国家医保。医保开始的话有10个左右。但如果将这10种药物与润中、甘美比相比较,可能只有相近。如果5-10年给我们公司10亿,没问题,但是速度有点像凯芬,不像润中。

如果正常,我们看到第一个周期是2000年到2004年共4年;第二个周期从2004年到2009年用了五年,现在从2009年开始就没有启动过,即使今年启动至少要一年。

这个医保要过一年才能尽快公布,哪怕是从今天开始。它拥有全国投票权。第一,专家推荐。技术专家、教学专家和各部门专家代表各地逐一投票。投票结束后,有行业协会和专家再次评价。还有就是各企业CEO要给医保出主意,进医保发改委要定价。所以这个目录至少要出版一年。一年后还是指导性目录。之后上海、北京、地方政府同时根据国家指导目录进行调整,增加国家新增的。同时拥有10%的临床权。一般这10%可以涨也可以跌,一般都是用来涨的,然后一些没进医保的品种最后送进去。

比如我们的补丁当时没赶上2009版,但是在那个窗口30个省开了一次,就定了21-22位,所以效果很好。凯芬没有进入2009年,而是在2004年后进入了21、22个这样的水平。但是大部分公司,像我们新海能,智若都设置了6-10家,已经算是行业平均水平了。

不知道跟反腐有没有关系,从推出到发布,一年,从发布到在当地实施,一年又一年,一个接一个的继续,即使今天推广这个产品也要两年。

Q5,提问者3:关于并购,你上半年收购邵阳骨科医院也是上面做的一个尝试。告诉我们可以通过收购加强的下一个领域。收购主要是收购市场、技术、品种等。

第二个问题是要求你给出2014年甚至2015年关于肿瘤的数字。刚才你说大概有机会达到10亿。其实7亿阳光,其他药物加起来就是3亿。你能理解吗?这些肿瘤明年能成就多少?

谢鲲:先回答第二个问题。伊泰在田青的最高销售额超过2亿元。去年因为降价下降了49%,今年下降了。所以我们的构成是一亿多个品种,2天晴怡泰加芷若。目前如果超过天青一泰;第三大品种是雷替曲塞,今年应该超过1亿。

还有其他几个几千万的品种,但是因为竞争激烈,暂时应该没有办法超过一亿。我刚才提到的下一波地西他滨、达沙替尼、伊马替尼、卡培他滨,肯定会超过1亿,今年的主要增长就靠这四个。

现有品种中,生长最快的不是四个,但可以生长40%左右。这是第二个问题。

第一个问题是邵阳骨科医院2011年11月收购成功,因为博爱眼科是上半年收购的,以后主要收购一个单位看品种。从最早的收购开始,我们收购泰德收购石开和凯芬,天晴收购甘立新,海尔收购骨化三醇,中海收购新海能和丰海能,都是因为它有一个我们认为能赚1亿的品种。

不过除了这个品种,通讯费用也很重要,那地方最好是在大一点的城市。比如Ted是北京最好的,最容易招到人才。也可以请人建RN生产。对于市场情况,最好是靠近SFDA。管理素质包括Ted前老板是日本留学博士,所以他引进这种高科技品种没问题。包括生产副总,北京医科大学硕士毕业,在日本学制造技术,在大正药业工作几年,专门做石开的实践,所以我们主要是最重要的品种。

接下来的答案是,这些行业是从目前的子行业进入的。第一,有R&D,有品种,有药厂,但是药厂选择的机会越来越少。医疗机械一直被认为是比较好的。然而,医疗机械可以找到很少的控股股份,这是R&D产品通常可以获得的。R&D阶段产品收入很低,规模不大。

第三个子行业是医院。在医院,尤其是国有医院,我觉得未来是一个很大的机遇。国家也在研究,未来十年要把很多国有医院推向社会,让社会入股。我觉得这是一个机会。但是在医院的收购中,医院的正常增长是10%,净利润也是10%以上。像凤凰医疗这样的利润率这么高,主要是因为它有药品的采购利润,放在医院。如果把这一块排除在外,这些医院就包括了对它的收购,你要新建一个医院。其实总回报还是四年多。

所以医院不是一个很短很快的业态,但是我们对医疗这么看好,主要是中国的供给远远满足不了需求。但我认为未来医院的医药集团能做的很好,不是那种并购做的很好的单位,而是那种并购后能做的很好的医疗质量和医疗服务,或者说医院收购后不断培养新医生,这种公司可以继续做大。

M&A只是意味着我们首先有一个医院平台,然后是一个市场,最后我们必须在医疗服务中引进新的医疗产品,以形成一种竞争力。我觉得未来几年医院的利润会比今年多,因为国家会系统的放出一些规模越来越大的医院。

问题6,提问者3:能不能和刚刚获得的谈谈一些具体的领域?了解后,我觉得你乙肝领域比较大,癌症研发实力也挺强的,有可能自己成长。比如糖尿病或者心血管疾病领域,好像你可能有心血管疾病,可能是一个很大的成长品种,现在放缓的很明显。你是说你在这方面有一些想法还是需要花一点时间在糖尿病上,还是有第三梯队或者第二梯队收购的想法?

谢鲲:收购分为两部分。我说的收购是一家医院、药厂或者医疗机械公司的所有权。至于进口品种,我们子公司主要是做,有母公司协助。在治疗领域,主要集中在癌症、肝炎、心血管、呼吸、糖尿病等几大领域,相对集中。

就国家而言,日本和美国是我们从国外进口的主要国家。接下来我们在和印度谈,之前在奥地利也有介绍。但是如果是收购公司股权,一般收购是反向的,不是说你公司想进来什么,而是说我们可以在目前的市场上找到我们愿意出售的资源,我们引进或者主动寻找。在这种情况下,我们将考虑收购。

二是中国生物的销售团队被培养成了,只要是我们手里的好抗生素,不管是振动的,骨科的,甚至从来没做过的,只要品种好,我们团队都有信心去做。如你所见,第5页的品种都是市场排名第一,最多,几乎是销量第二。也就是说,在很多公司生产的有竞争力的品种中,我们一般都能做到第一第二。

所以我们主要看品种,但是我们买药厂的时候,不一定要做自己擅长的肝炎或者心血管疾病,但是只要那个品种是属于我们团队的,我们就可以卖的很好。

附件2:转发官网对郑达天晴潜在品种的介绍(原作者不详)。有兴趣可以去了解一下

《雪球》有25个关于这个话题的讨论。点击查看。

雪球是投资者的社交网络。聪明的投资者来了。

点击下载雪球手机客户端

1.《中国生物制药 中国生物制药看好逻辑简析》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《中国生物制药 中国生物制药看好逻辑简析》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1345898.html