9月下旬,10年期国债收益率为2.8%至2.89%之间的狭义震荡。10月第一个交易日,10年期国债收益率达到2.9%。

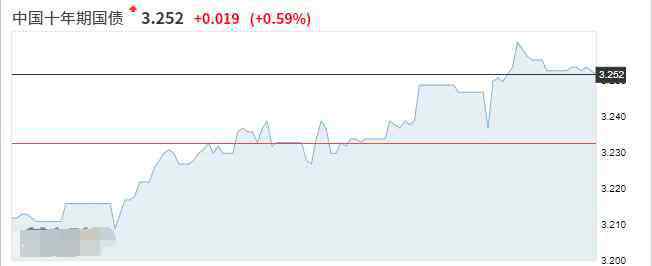

据中央国债登记结算公司数据显示,10月8日,10年期国债收益率为2.91%,此后在10月9日至10月12日持续走高并向3%逼近——三个交易日收益率分别为2.92%、2.96%、2.97%。并且,10月12日的10年期国债收益率创下今年7月12日以来新高。对于10年期国债收益率超过2.9%并维持高位的原因,东方金诚研究发展部高级分析师冯琳在接受《证券日报》记者采访时认为,一是,7月份降准之后,短端利率下行幅度有限,中国人民银行(以下简称“央行”)也未采取进一步的宽松举措,再加上新增3000亿元支小再贷款额度后年内再度降准的必要性有所下降,市场宽松预期有所降温;二是,10月份以来,海外大宗商品和国内工业原材料价格持续走高,同时有关部门启动猪肉收储带动生猪期货价格上涨,导致市场对输入性通胀及衍生影响的担忧有所升温;三是,在美联储Taper临近催化下,美债走跌,10年期美债收益率一度上破1.6%,引发国内风险情绪共振。

川财证券研究所高级研究员陈琦认为,10年期国债收益率走高或主要由于当月流动性缺口。陈琦对《证券日报》记者分析称,财政方面,四季度国债余额、到期量均较大。同时,地方政府专项债发行已明显提速,月内政府债供给或对资金面形成一定挤占。此外,在财政收支方面,10月份往往是收入大月,资金面同样受到财政季节性影响而波动。货币政策方面,10月份为政策工具到期大月,当月MLF到期量为5000亿元,截至10月15日逆回购操作到期量为5100亿元。

回顾今年二季度、三季度,10年期国债收益率波动走低,9月末较年初下行约30个基点。从波动区间来看,高点是2月18日的3.28%,低点是8月5日的2.80%。今年一季度、二季度,10年期国债收益率均维持在3%以上水平。7月份,10年期国债收益率出现拐点。7月8日下破3%至2.98%,7月9日又回升至3.01%。不过,7月12日再次回落至2.94%,随后便一直维持在3%以下水平至今。

从对应的消息面来看,7月9日,央行决定于7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。“此次降准释放的长期资金约1万亿元,银行体系资金面得到有效补充,10年期国债收益率相应走低。”陈琦表示。

对于年内10年期国债收益率的后续走势,尤其是近期是否存在上行“破3”的可能,专家持有不同观点。

陈琦预计,后续该收益率将有所回落,考虑到当前下游中小企业经营压力较大,结构性货币补充仍然值得期待。

“从四季度的债市环境来看,基本面对债市较为有利。从政策面来看,四季度债市面对的政策组合或将从三季度的‘宽货币’+‘紧信用’切换至‘稳货币’+‘温和宽信用’+‘财政适度发力’,政策面边际变化对债市影响偏空;此外,债市供求关系和中美利差的边际变化对债市的影响也偏不利(但目前来看影响依然有限)。”冯琳认为,整体上看,四季度债市多空相对平衡,利空因素较三季度有所增多,债市大概率将维持震荡格局。

冯琳进一步表示,尽管当前债市情绪边际转弱,看空声浪有所增强,但主流观点仍认为四季度10年期国债收益率将基本运行在2.8%-3.0%区间。因此,在利率接近3.0%附近后,多空博弈会比较激烈。在消息面刺激下,10年期国债收益率短线“破3”的可能性是存在的,但持续性“破3”需要更为明确的增量利空催化。由此判断,四季度10年期国债收益率将在2.8%-3.1%之间震荡,但核心震荡区间仍在2.8%-3.0%,中枢在2.90%-2.95%左右,较三季度的2.87%小幅抬升。(刘 琪)

来源: 证券日报

1.《【10年期国债收益率】10年期国债收益率逼近3% 专家称存在短线“破3”可能性》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《【10年期国债收益率】10年期国债收益率逼近3% 专家称存在短线“破3”可能性》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/1952138.html