中国红牛的未来不确定。每天,它的市场份额可能会被吃掉一点。

这起备受瞩目的饮料商标案的最新进展发生在9月13日。同一天,上市公司奥利金宣布,北京市东城区人民法院裁定中止泰国天思医疗保健有限公司提起的法律诉讼

奥利金是华彬集团旗下最大的红牛金属罐制造商。此前,腾讯因红牛系列注册商标许可纠纷对奥利金提起诉讼,请求法院责令奥利金立即停止伪造和擅自制造原告“红牛”、“红牛”及图形等注册商标,并赔偿经济损失3050万元。奥利金在公告中表示,公司诉讼事项的认定应以腾讯与红牛关于红牛系列注册商标许可纠纷的解决为基础。

此案的中止意味着奥利金可以暂时在红牛商标战中喘口气。

尽管奥利金可以放心地继续生产其最大客户红牛的金属罐。然而,天思公司对华彬集团创始人严斌以及天思公司拥有或控制的几家公司提起的法律诉讼仍在正常进行中。

中国红牛未解决的未来是当前功能性饮料市场竞争日益激烈的根源。为了抢夺年销售额接近250亿元的中国红牛可能放弃的空白,今年出现了功能性饮料品牌和产品。

2017年5月,新品统一推出,足以燃眉之急;

达能集团的脉搏是在原有产品保留的基础上,推出新产品“炽能”,瓶上写着“运动饮料”;

中国红牛母公司华彬集团推出战马;

来自泰国的功能性饮料卡拉宝,把今年当成进入中国的第一年;

董鹏特饮今年6月宣布,已收到叶巍嘉华投资3.5亿元。官方没有透露此次投资的目的,但明显是在加码市场竞争;

哇哈哈,13年后,运动饮料品牌将迅速推出;

美国功能饮料飞火L.I.F.E在6月份举行了新闻发布会,用NBA球员奥尼尔的半身像作为包装的正面;

7月中旬,华润亿宝为其新运动饮料“魔力”举行了新品发布会;

安利于2015年收购了能量饮料XS,也在推动其产品在中国的正式推出;

PET包装7月份在北京部分便利店正式发售。目前已经在深圳和川渝市场布局渠道。预计年底北京便利店销量15万瓶;

7月31日,专注健康功能的美国饮料品牌CELSIUS宣布,将以最快的速度进入全国零售终端;

备受王思聪关注并参与投资并担任主管的爱罗之星食品有限公司,推出了一款名为“爱罗”的运动饮料;

.......

今年市场上出现了10多个功能性饮料品牌或产品。据懒熊体育介绍,也有运动用品品牌在添加运动饮料产品线。

其实这种势头直到今年才出现。

根据中信证券的数据,2015年国内软饮料行业增长率为5.66%,但功能饮料零售市场同比增长15.16%。传统饮料的增长越来越难以实现——2016年,雀巢仅增长了3.2%,而可口可乐和百事可乐分别下降了5%和0.2%。

根据欧睿的数据,2016年中国功能性饮料销售额为373.13亿元,预计未来将保持10%左右的稳定增长率,2021年市场份额可达617.77亿元。

在《2016-2020年中国功能性饮料市场投资分析及前景预测报告》中,中国投资咨询还表示,2010-2014年的5年间,行业平均增长率达到28.9%。预计到2019年,行业销售额将达到692.24亿元人民币。

公司层面的数据也显示出积极的结果。

据拥有大理花园、和政、乐虎等多个品牌的大理食品2016年财报显示,其2016年功能性饮料收入达到20.36亿元人民币,同比增长43.5%,远超凉茶6.3%、植物蛋白和含奶饮料16.1%的增速。

主要在长三角地区开发的功能性饮料品牌创始人严明对懒熊体育表示,2017年自己的产品销售额预计将超过1亿元,而2016年的销售额将达到5000万元。

功能饮料依然是蓝色的海洋,未来增长巨大空。

哈尔滨的超市老板谢玉告诉懒熊体育,他们也卖10瓶饮料。四年前功能饮料可能只有一瓶,现在3-4瓶。

▲饮料和专用饮料的分类;地图学:孙岳

在参观懒熊体育的过程中,了解到以红牛、乐虎、董鹏特饮、奇立为代表的能量饮料品牌并不把Pulse、snake、佳得乐、宝矿力等特殊用途饮料作为主要竞争对手,反之亦然。

广东宝矿力的员工李福新告诉懒熊体育,该公司认为其不属于能量饮料的范畴。但在一般大众中,能区分的只有少数人,市场上的专用饮料一般都叫运动饮料或功能饮料。2016年7月,Mintel的报告还对运动饮料和能量饮料一起进行了调查分析。运动饮料和能量饮料在各大券商的相关报道中也被统称为功能饮料。因此,它们都是本文要观察的对象。

“今年是特殊的一年,”业内人士金创东告诉懒熊体育。“有大量新品牌和新产品进入运动饮料领域,很大程度上是因为红牛可能会退出并离开约230亿个市场。”

在国内,提到“红牛”没有任何描述,第一反应指向华彬集团的红牛。

事实上,红牛维生素饮料起源于1966年的泰国,从奥地利红牛发展到世界各地。华彬集团于1995年12月获得泰国腾讯制药集团授权后,开始生产中国红牛。据说授权合同2016年到期。但截至发稿时,中国红牛尚未披露续展进展,双方仍存在商标纠纷。

目前,红牛产品仍在中国市场生产和销售。除上述奥利金外,据《南方都市报》报道,天思公司还对广东红牛公司、广州红牛公司、珠海红牛公司和永旺超市生产和销售涉嫌侵犯其商标专用权的产品提起诉讼。除永旺超市外,其他三家公司均由华彬直接或间接全资拥有。据南方都市报报道,天思公司已经起诉了生产中国红牛的罐头供应商、制造商和销售商,以迫使华彬集团通过对上、中、下游的全面进攻“屈服”。

▲三款红牛车型和三款红牛相关公司的连锁。地图学:孙岳

根据明特尔的数据,红牛在2015年的能量饮料中占据绝对主导地位,销量和市场份额分别占80.6%和78.2%。2015年红牛230.7亿销量突破200亿加多宝,营养快递,150亿六个核桃。

可见,一旦华彬失去红牛的商标和经营权,确实有巨大的市场蛋糕供人抢夺,各大品牌虎视眈眈。

长三角地区一家运动饮料品牌的创始人严明在接受《懒熊体育》采访时表示:“大家都很关心红牛的官司,也很关心红牛倒下谁会第一。”

然而,一些品牌否认他们的超重与红牛有关。例如,2016年,他们换成了类似红牛的金罐包装的董鹏特色饮料。“今年,功能性饮料的数量确实比以往任何时候都多,”董鹏特种饮料营销总监罗玉凤告诉懒熊体育。"董鹏在过去两年中的快速发展主要是由于其更好的复兴."

不可否认,红牛作为行业龙头,为行业树立了强大的标杆。无论是马口铁包装还是强调困倦用户的能量补充,都是能量饮料的常规。早年,董鹏特饮还用过“累而困,饮董鹏特饮”的口号,红牛最早提出了“累而倦饮红牛”的流行理念。

“大家都想走红牛之路。”金创东认为。

据懒熊体育报道,红牛为中国功能性饮料行业输送了大量人才。现在卡拉宝的营销团队、供应商、销售团队都或多或少有红牛的背景,他们为过去有红牛团队的人感到骄傲。

在中国,专用饮料的发展从80年代的健力宝开始,90年代的红牛开始。成功脉动后,形成了大公司互相竞争的局面。2003年非典爆发后,以宣传健康理念为主的食品行业迎来有利局面,乐百氏一脉推出,大受打击。

随后,各企业抓住商机,娃哈哈的激活,农夫山泉的呐喊,孔师傅的轰轰烈烈,汇源的其他水资源也在2004年加入战场。2004年激活销量3亿元,脉动销量7亿元,红牛销量近10亿元。2005年,百事可乐的子公司佳得乐进入中国试销,并聘请姚明作为其形象代言人。来自大冢制药有限公司的波卡瑞汗,在国内一分为二。负责北方市场的天津大冢饮料有限公司成立于2002年9月。

2008年北京奥运会引发的体育热潮也开启了专用饮料市场的又一高峰。2011年红牛和Pulse的快速增长,保证了功能饮料的持续升温,整体市场容量突破100亿。2012年,娃哈哈推出牛磺酸维生素饮料七力,2013年,福建大理花园推出功能饮料乐虎。几乎所有的饮料巨头都已经布局了功能性饮料产品线。国外运动饮料品牌也纷纷进入中国。2016年6月,美国功能性饮料品牌monster宣布进入中国。背后是可口可乐,它以21.5亿美元购买了可口可乐16.7%的股份。

这背后是中国人健康观念的提升和体育氛围的进步带来的市场需求,也是企业在中国市场上除了传统上畅销的水、茶、碳酸饮料之外发现的新契机。

业界的共识是饮料行业利润不高,主要是量。朝阳区一家综合饮料经销商告诉懒熊体育,在他这样的经销商里,常规饮料一般利润只有1-2元一盒。超市老板谢玉计算了懒熊体育的账户。在他的店里,每瓶Pulse、红牛、体能的毛利分别是0.94元、1.25元、1.23元。

有业内人士告诉懒熊体育,专用饮料比普通饮料价格高空。比如一瓶普通饮料零售价在2元左右,但同样规格的功能饮料价格却高于30%,利润不止一倍。基于此,厂商也有了更强的培育和推动市场的意愿。

某运动饮料厂商的一位员工表示,饮料的利润肯定在厂商,但厂商也需要支付渠道费和广告费。渠道和营销是饮料品牌的关键。

功能性饮料目前还没有茶饮料、碳酸饮料那么普及和受欢迎,所以功能性饮料的新品牌或产品大多是从一二线城市起步的。从地域上看,南方城市的功能性饮料消费普遍高于北方城市。董鹏特饮的大本营在深圳,其营销总监罗玉凤对懒熊体育表示:“目前我们在华东、华南、华中地区,这些地区更被消费者广泛认可和接受。华北也是我们积极开拓的一个重要市场。过去两年,我们一直在建设渠道基础设施。”

宝矿里广东公司的李福新告诉懒熊体育,宝矿里主要去一二线城市,其中推特干渠和KA的三四线铺设的真的比较少,只有广东的三四线是小规模铺设的。

渠道也能体现市场定位。从2016年开始,董鹏特饮宣布采取年轻化策略,将渠道改为年轻人主要出入的场所,如便利店、网吧等。过去,建筑工地是一个重要的消费场所。

比如红牛、达能的脉搏、健力宝、农夫山泉的呐喊、大理集团的乐虎等。,因为他们自己的集团已经有了一个完整的渠道体系,整条线的商品配送可以相对较快地实现。

7月底宣布进军大陆市场的美国饮料品牌CELSIUS宣布与奇峰食品科技有限公司合作,该公司是金桑子系列产品在mainland China、港澳台地区十年的独家经销商。摄氏首席执行官兼首席财务官约翰·菲尔德利(John Fieldly)表示,合作取决于奇峰在中国的渠道数量及其服务国际客户的能力。

▲功能性饮料渠道的铺设;统计在2017年8月初;地图学:孙岳

红牛今年推出的马就是一个典型的例子。这个新品,外包装好像和红牛没什么关系,对华彬处理商标纠纷寄予厚望。借助红牛的渠道优势,货物迅速配送。一位业内人士告诉懒熊体育,在这个过程中,华彬还使用了一定的捆绑销售,即经销商在订购红牛时,需要订购华彬旗下的Vitaco、国碧霜、战马等产品。

也有从一开始就瞄准三线以下城市市场的品牌。一位业内人士告诉懒熊体育,一种名为“体能”的饮料,过去在一二线城市很少见到,2016年将有50亿元的年销售额。超市老板谢玉告诉懒熊体育,红牛是众所周知的,有很好的体能反馈。580 ml 5元的体力价格是能量饮料单价中最低的,今年也有一元兑换活动。

“瓶盖里有一块钱的兑换。第二瓶可以用瓶盖加一元钱买。如果有第二瓶,一元就可以喝,胜率还是比较高的。”谢玉说。精准的市场定位、价格、促销活动,让远离一二线城市的地方,物质能源蓬勃发展。

然而,渠道并不是决定销售的唯一因素。虽然有传统渠道的优势,但很多接受懒熊体育采访的业内人士透露,战马的市场表现并不好,甚至有人直言“战马前景不太好。”脉动的炽热能量也有成熟的渠道,“相对容易在新产品中销售。”

懒熊体育从很多业内人士那里了解到,制作人基本上都在频道上做文章。所谓渠道就是经销商和终端。主要有四种方式:一是营销宣传,二是事件影响,三是推广活动,四是增加网点和网点。

今年宝矿力推出了买四瓶拿一包粉,买900ml拿保温套等促销活动。董鹏特色饮品市场总监罗玉凤告诉懒熊体育,董鹏特色饮品于2015年初推出扫描瓶盖二维码,接受微信现金红包推广。“到现在,光888元就有10多万红包。,一共给回市场几个亿。”

从8月6日开始,统一在711便利店开始活动,从过去冰箱第一排角落的两列,变成占据最显眼第三排的10列。从8月8日开始,推出了“买什么热饭+2元买一瓶节能饮料”的促销活动,店内收银台有足够的能量引导顾客结账时消费。贴在冰箱前的宣传贴纸上,“植物能量自然更牛”的宣传和曼联球员伊布的形象最为显眼。这样的一个活动,基本上包括了上面提到的“大惊小怪渠道”的方式。

终端的布局越大,产品展示的机会越大,可以吸引消费者的注意力。你可能没有意识到,在便利店里打开冰箱,是你看到的每一杯饮料的摆放位置和数量背后的一个微妙的游戏。

业内人士金创东表示,目前行业内的竞争主要是排被抢占,所以一般厂商或经销商都会和终端店签约来占排。“一般来说,我拿钱说话。不给钱,可能是今天放了,明天就要查封了。两边牌子都挺硬的。”另一位业内人士表示,“我听到的最激动人心的事情是,王老吉和贾多宝试图打架,但很少。”他还表示,脉动渠道成本更灵活。

功能饮料的一个重要客户群体是运动人群。新品牌柏翠计划今年在北京分销15种商品、60个健身房和70个健身运动场所,总计约150个。北京篮球馆“我的球场”运营总监吴告诉懒熊体育,他们将从分销商那里批发运动饮料。除了矿泉水,我院还出售佳得乐、宝矿力、博普、柏翠和艾罗。

像柏翠这样的加拿大冰球领域的知名品牌,目前中国公众和经销商都不熟悉。星硕体育在中国独家拥有、生产、销售权10年,在吴和冰球运动员应儒迪的帮助下推广,与斯巴达勇士合作,利用北美资源来华营销。9月成为北京国安独家运动营养供应合作伙伴,鸟巢半马赞助商。专门代理销售的龙告诉懒熊体育,是他公司代理的第一款饮料,主要关注的是这个北美品牌进入中国的机会。

“把握分销和营销的节奏非常重要。如果没有分销,营销很棒,但是如果买不到,营销就没有意义。配货时对方认为品牌不出名。我为什么要给你发商品?这需要营销。”业内人士金创东指出,“营销和分销需要交替上行,需要掌握控制能力强的公司。”

对于品牌来说,营销和渠道一样重要,持续的营销活动是品牌保持生命力的重要途径。

红牛把“累了喝红牛”的功能口号改成了“你的能量超乎你的想象”,更受欢迎,刺激消费。自董鹏开始复兴战略以来,董鹏特种饮料已成为第三季《极限挑战》的合作伙伴。应该知道第二季《极限挑战》赞助商之一是红牛。此外,董鹏特饮还被植入了《欢乐颂》、《老九门》、《好先生》、《爱O2O》、《三生三世十里桃花》等流行剧,其中有软产品植入、屏幕广告、中间广告。

▲董鹏特色饮品Logo出现在《老九门》这部剧里

在国外品牌中,卡拉宝今年的营销活动最为激烈。在邹市明失利的WBO冠军金腰带保卫战中,包括《卡拉宝》在内的广告视频当场在四个天花板屏幕上流传。此前,卡拉宝的权益体现在邹市明的训练环和训练室的背景板上。邹璇体育CEO冉莹莹和邹市明的妻子告诉懒熊体育,卡拉宝是邹璇体育的长期合作伙伴,未来会有合作。注意的话,最近在很多公交和户外广告里也能看到卡拉宝对切尔西的赞助广告。

在国内品牌中,在红牛完美营销的背景下,董鹏做了很多特色饮品。7月18日,多特蒙德与AC米兰的国际冠军杯比赛在广州上演。作为本次比赛的冠名业务,董鹏特饮的Logo及其口号“年轻时一定要清醒战斗”反复出现在场外的广告牌上。

“我们对这个ICC的营销效果相当满意,包括线上权限的曝光和线下权限的展示。”董鹏特色饮料市场总监罗玉凤告诉《懒熊体育》,“董鹏特色饮料品牌在央视五套的播出时间里被曝光了三分之一以上。”

在官方赞助商名单中,董鹏特饮与奥迪并列。之前只有国际冠军杯和凯撒文化体育旅游的战略推广伙伴,投资规模超过1000万。自然,可以想见,董鹏对这场比赛的赞助费并不低。

“从竞争产品的销售情况来看,业界知道董鹏做得最好,尽管它给人一种山寨的感觉。”其他功能饮料制造商的一名员工说。

像柏翠和爱洛这样的新品牌需要从更细分的市场进行推广和营销。柏翠从北美冰球起步,强调自己的冰球元素,成为北京昆仑红星冰球俱乐部的供应商和战略合作伙伴,举办柏翠冰球训练营,参与NHL之星中国活动;艾罗以潮流和年轻人为主,广告的故事发生在两个场景:加班回家和网吧打游戏,都是在bilibili推出的。

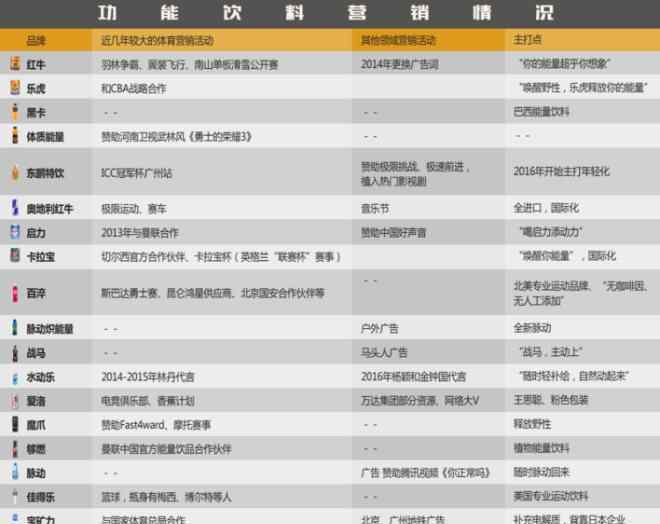

▲功能性饮料营销情况,信息来自网络;地图学:孙岳

可以说渠道竞争是消费者看不见的,营销是直接面向消费者的,相辅相成。“今年的市场非常混乱。”三人以上告诉懒熊体育,体现在各自的渠道和营销布局上。可想而知,随着下一步市场竞争的加剧,功能饮料的渠道和营销之争将会更加激烈。

不管口味因人而异,相对于中国品牌,国外品牌在中国缺乏长期的渠道培育和巨大的营销投入。

一位接近奥地利红牛的人士告诉懒熊体育,“奥地利红牛在中国的员工很少,总共十几个。”就像体育资源集中的F1和街舞在国内相对较少一样,纯进口16元销售的奥地利红牛在国内的观众门槛还是比较高的。分别由百事可乐和可口可乐做后盾的佳得乐和魔爪,有一定的渠道优势。业内人士金创东告诉懒熊体育,“他们公司的销售人员主要是在推销百事原装产品或者其他产品,对佳得乐的渠道费用投入较少,导致小店利润低,不愿意拿货。佳得乐非常重的篮球底子让它在运动场上卖的很好,但是小店基本没货。”这部分解释了为什么有人抱怨佳得乐买不到。

魔爪也有类似的情况。虽然是独立经营,但可口可乐可以获得这种单一产品成本的一小部分,导致面少,宣传少。因此,对于大多数中国人来说,品牌知名度很难与其作为美国最大功能饮料品牌的地位相匹配,几乎已经超过红牛。日本最著名的功能饮料品牌波卡瑞汗,以大冢制药为后盾,在中国发展最为稳健。广东宝矿力员工李福新告诉懒熊体育,按照她的生活状况,宝矿力在广州的运动饮料市场占比10%,不到6-70%的脉动和20%的尖叫,超过佳得乐。

但是了解国内市场的本土品牌并没有因为功能性饮料市场而吃亏。

2012年《经济观察报》曾分析说,被寄予厚望、希望成为“第二个亿元销售项目”的娃哈哈集团开局表现并不尽如人意:一是使用了娃哈哈。原有的优势渠道销售在功能性饮料主市场的一二线城市优势有限;第二,市场定位缺乏重点诉求点。七里香只是把商品的优点和卖点,如“常开”、“提神不伤身”、“增强免疫力”等摆出来,并没有明确定位七里香的作用;第三,采用传统的大发行量、大广告的宣传模式,导致新产品快速推广,很多产品快速抵离。

▲麒麟目前在北京市场很少见

另外,在这次走访中,懒熊体育发现,功能饮料最直接的消费场景——体育场馆,并没有表现出足够的消费力。虽然体育人的数量在快速增长,但是在庞大的快消市场面前,体育人的数量还是很少的。

玉鸟健身的一位工作人员说,佳得乐今年开始在店里卖,但是会员们又累又渴,根本买不到,收入也不大。“矿泉水是有卖的,但不是很在意,”懒熊体育一家连锁健身房的中高层经理说。“一般都要带饮料,健身房那么多人……”

从事健身行业多年的浩沙健身CEO吴至今还记得,2008年之前,在健身房卖饮料和水的收入可能在3万到8万左右。现在因为便利店布局密集,买水相对方便,健身服务意识增强。有饮水机,但是健身房卖的水贵很多。在目前的市场环境下,这种定价策略越来越没有竞争力,所以在健身房买水喝水的人越来越少,天然健身房也在卖。

我院篮球场运营总监吴表示,在球场上,矿泉水的销量大于运动饮料。一个经常去这个球馆的篮球爱好者说,他打球后基本都喝矿泉水,主要是外面买的,带进来的。“里面比外面贵。”

"目前,饮料收入约占体育场日收入的7% . "吴说:“不会有爆炸性的增长,也不会有太大的变化。我们的态度基本是顺其自然。”

然而,柏翠也试图以其他方式进入体育馆和体育馆。他们计划在北京和上海投放第一批五台酿造机,销售奶粉和蛋白粉以吸引消费。

而电子商务也在提供新的机会。董鹏特饮于2016年初成立了专门的电商部门。罗玉凤说,电子商务渠道的销售额正在以2-3倍的速度增长。“电子商务是未来的趋势,消费者可以获得折扣,下单时会送货到家。品牌通过电子商务与消费者互动交流,所以我们也在积极部署。”

柏翠已经在天猫和JD.COM设立了官方旗舰店。其中,JD.COM代理人孟龙告诉懒熊体育,电子商务增加曝光率的主要方式是在全国范围内尝试饮酒,借助JD.COM的流量在主页上展示活动,以及借助其他品牌组织赎回活动。不过,孟龙预计,如果8月上市后一切顺利,到今年年底,JD.COM至少将售出2万箱柏翠。

健康理念的进步也体现在功能饮料上。Mintel 2017年4月发布的《对功能性饮料的态度》报告显示,在运动饮料的十大声称中,2016年有19.4%强调“无添加剂/防腐剂”,2015年这一数字为3.8%。对于“您是否有兴趣购买具有以下哪些产品特征的能量饮料?”在这些问题中,“用天然糖代替人工甜味剂”、“低热量”、“有机”排在前三位,都在48%-51%之间。另有36%的消费者表示市面上大部分能量饮料太甜,49%的女性消费者认为市面上没有专门为女性设计的能量饮料。我相信这种趋势会在未来的功能饮料市场中得到体现。

饮料分地区分品牌,产品数不胜数。“红牛的份额至少有50%,剩下的都是二线品牌乐虎、董鹏、体能。未来的卡拉宝会分,三四线品牌的份额会很小。像我们这样的小品牌,没钱,在顶级设计里放不进去。突破一百八十亿太难了。这真的不可能,”严明指出了市场的现实。“现在的市场基本上是品牌市场,小品牌。不在市场上,有四千多亿块蛋糕,我们几千万几十亿的销售额根本没资格谈股份。”他认为,红牛退出后,可能是集体成长,下一个红牛不太可能突然出现。

今年不是各大品牌正面交锋的一年,更像是为未来拿到门票和吃的、武器做铺垫的一年。然而,带着如此多的新产品进入功能饮料市场一直暗流涌动。

1.《红牛功能饮料 中国红牛前途未卜 600亿元背后的功能饮料江湖》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《红牛功能饮料 中国红牛前途未卜 600亿元背后的功能饮料江湖》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/caijing/821358.html