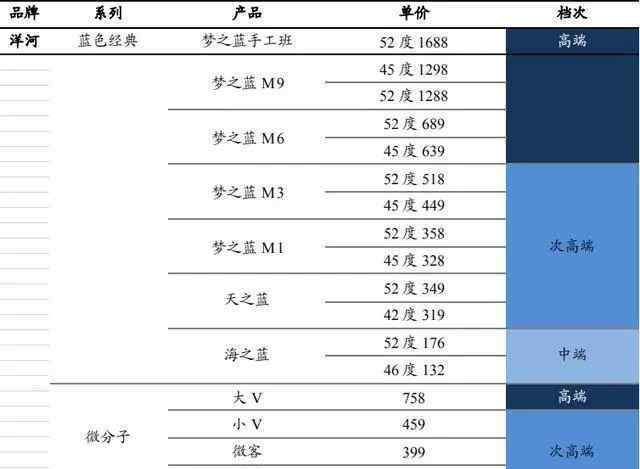

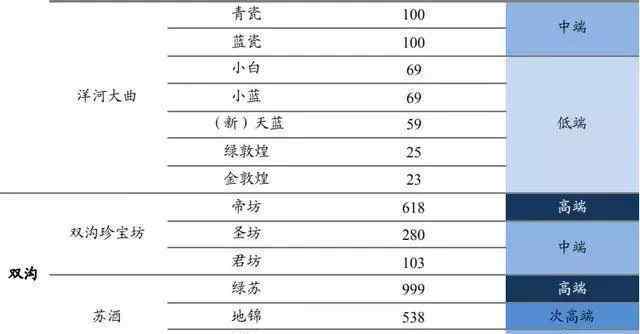

酱香型以贵州茅台为代表,五粮液、泸州老窖以泸州为代表,清香型以山西汾酒为代表,柔和型以洋河为代表。此外,知名“国公酒”洋河大曲是洋河股份有限公司的低端系列产品之一,主要涵盖蓝色经典以下的价格区间。

洋河股份有限公司位于中国白酒之都宿迁市,有“三江两湖一湿地”。是世界三大湿地名酒产区之一,与苏格兰威士忌产区、法国干邑产区同名,是江苏省唯一没有酸雨的天然氧吧。悠久的历史和独特的生态环境为酿酒提供了良好的水源、土壤和空气体,尤其是酿酒中的微植物区系条件,是酿酒风水的瑰宝。洋河酿酒起源于隋唐,兴盛于明清。清雍正年间,洋河酿酒在江淮一带销售,被誉为“福泉酒海香美,味占江淮之首”。可以说起源时间在白酒行业是很少见的。

地理位置和年龄来源占优势。品牌方面,有“洋河、双沟”两大中国名酒,六大中国驰名商标。具体系列和相应价格如下图所示:

口感柔和,但核心是浓香型白酒,在酿造工艺上与五粮液、泸州老窖差不多。所以基本年的销量≈上一年的产量+上一年的库存量。目前洋河年产量22万吨,其中双沟酒年产量4万吨,近几年供大于求。特别是2019年,整个二、高端白酒都涨了,而洋河股价却稳步下跌,很大程度上是因为供过于求和去库存。

洋河股份在白酒行业,被公认为最佳营销。目前已与近万家经销商合作,拥有3万多名地面推广人员,同时不断增加深度配送模式。贯穿全国所有地级县市,高速通道基本建成。基本不依靠大的业务系统,在自己的团队里战斗。

但定价权的控制能力相对一般。涨价是有可能的,但是效果不明显。归根结底,一方面数量能跟上;另一方面,二级高端竞争激烈。

2019年前三季度营业收入210.97亿元,净利润71.46亿元。预计全年营收将达到280亿元,与年初计划的271亿元大致持平。

由于具体价值难以查询和计算,如波动、批发价等,只能估算和跟踪。但是,如果要谈保守价格,可以参考历史。最差限值7-10倍,中心值15-17倍。因此,根据市场一致性,2020年预期每股收益为6.26元,理论上对应的安全价格区间为53-90元。

附件:

1.《史国公酒 “绵柔型”白酒代表——洋河股份》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《史国公酒 “绵柔型”白酒代表——洋河股份》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/jiaoyu/1609107.html