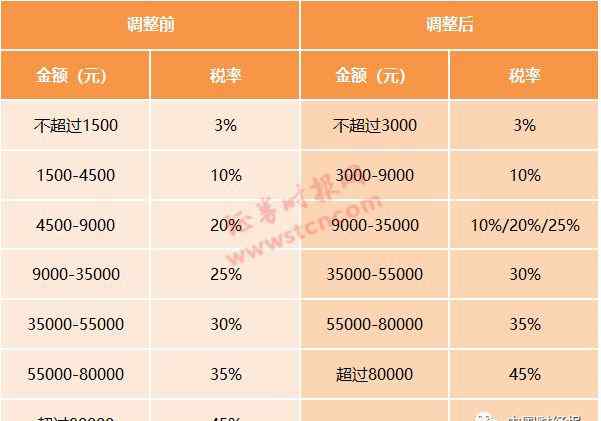

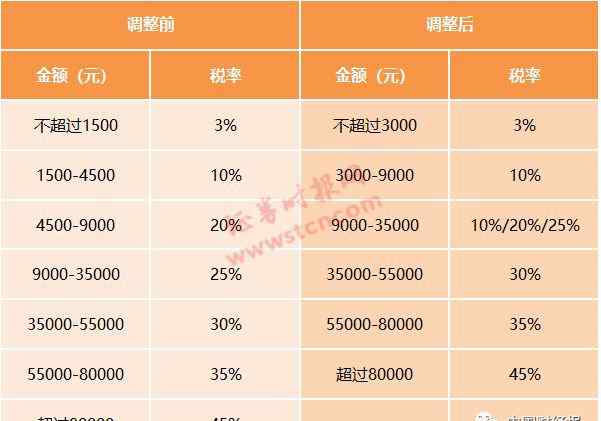

一般税率太低,可以控制在不低于1%(商业企业1.5%左右)。不同行业的税率不同。具体税率表如下:

增值税税率= {[全年销项税额+免抵退税货物销售额*应税货物实际税率-(全年进项税额-全年转出进项税额+年初税额-年末税额)]/[全年应税货物或服务销售额+免抵退税货物销售额]} * 100%

1农副食品加工3.50

2食品和饮料4.50

3纺织品(化学纤维)2.25

4纺织品和服装、皮革羽毛(羽绒)及制品2.91

5纸张和纸制品行业5.00

6建筑材料产品4.98

7化学产品3.35

8医药制造业8.50

9卷烟加工12.50

10塑料制品行业3.50

11非金属矿产品行业5.50

12金属制品行业2.20

13机械运输设备3.70

14电子通讯设备2.65

15工艺美术和其他制造业3.50

16电机和设备3.70

17电力、热力生产和供应行业4.95

18商业批发0.90

19商业零售2.50

20其他3.5

企业税率的计算

目前一般指增值税:

理论税率:销售毛利* 17%除以销售收入

实际税率:实际缴纳的税款除以销售收入

税率是指增值税纳税人当期应缴纳的增值税与当期应纳税销售收入的比例。

对于小规模纳税人来说,税率就是征收率:商业4%,工业6%,对于普通纳税人来说,因为可以抵扣进项税,所以税率不是17%或者13%,而是远低于这个比例。具体计算:

税率=当期应交增值税/当期应纳税销售收入

本期应交增值税=本期销项税-实际可抵扣进项税

实际可抵扣进项税额=期初进项税额+本期进项税额-进项转让-出口退税-期末进项税额

注:1对实行“免抵退税”的生产企业,应交增值税包括国内产品出口抵扣应纳税额

2 .一般情况下,当期应交增值税=应交增值税明细账累计数“转出未缴增值税”+累计数“出口抵扣国内产品应纳税额”

问:

1.我公司是一家进出口贸易公司,主要从事自营出口。已取得进出口权和出口业务三年,但最近业务比较小。不知道现在对销售收入有没有规定?比如年销售额至少要达到180万。

2.出口收入占销售收入总额95%以上的自营生产企业如何计算增值税税率?税率17%,退税率13%。请列出计算公式。

回答:

1.具有进出口经营权的企业,在增值税一般纳税人年度考核时,不受增值税年销售额应达到180万元以上的限制。但2004年7月1日以后,新设立的有进出口经营权的小型商业企业,必须在办理税务登记之日起一年内,实际销售额在180万元以上,方可申请一般纳税人资格。

2.税负= {[年度销项税额总额+免抵退税商品销售额×17%-(年度进项税额总额-年度转出进项税额总额+年初留成税额-年末留成税额)÷[年度应税商品及服务销售额(不含免税商品及服务销售额)+免抵退税商品销售额] }×100%。

比如你的第二个问题,假设销售总收入100万,出口收入95万,国内销售收入5万,进项税15万,税率17%,退税率13%。计算如下:

销项税额=5万*17%=8500元

进项税转出=95万*(17%-13%)= 3.8万元

应纳税额=8500-(150000-38000)=-103500元

税负=[8500+950000 * 17%-(150000-38000)]/100000 * 100% = 5.8%

在这种情况下,你公司没有缴纳增值税,实际税负为0,但由于出口产品的免税和退税政策以及税收征管和退税率的差异,理论税负为5.8%。

企业所得税行业预警税率

租赁业1.50%

特种设备制造业2.00%

专业技术服务2.50%

专业机械制造业2.00%

纸及纸制品行业1.00%

印刷业和记录媒体的复制印刷1.00%

饮料制造业2.00%

医药制造业2.50%

畜牧业1.20%

通用设备制造业2.00%

通信设备、计算机及其他电子设备制造业2.00%

塑料制品行业3.00%

食品制造业1.00%

商业服务2.50%

其他制造业-管道行业3.00%

其他制造业1.50%

其他建筑业1.50%

其他服务4.00%

其他矿业1.00%

皮革、毛皮、羽毛(羽绒)及其制品行业1.00%

批发行业1.00%

农副食品加工业1.00%

农林牧渔业1.10%

木材加工及木材、竹、藤、棕榈和草制品业1.00%

零售1.50%

居民服务业1.20%

金属制品行业-轴瓦6.00%

金属制品行业-春季3.00%

金属制品行业2.00%

建筑材料制造-水泥2.00%

建材制造业3.00%

建筑安装行业1.50%

家具制造业1.50%

计算机服务业2.00%

化学原料和化学产品制造业2.00%

工艺品和其他制造业-珍珠4.00%

工艺美术和其他制造业1.50%

废弃资源和废弃材料回收加工业1.50%

非金属矿物制品工业1.00%

纺织业-袜子业1.00%

纺织业1.00%

纺织、服装、鞋帽制造业1.00%

房地产行业4.00%

电机及设备制造业2.00%

1.50%用于电力和热力的生产和供应

道路运输业2.00%

附件:增值税税率计算表

已经为此表设置了计算公式。

导致税率下降的主要因素有两个:

1.随着购买价格的上涨,可抵扣的进项税也会增加,所以销项税和进项税的差额会减少。

2.一个时期内多购少销,多抵扣进项税,少销项税,也会降低这个时期的税率

上海瑞卓金融咨询有限公司

www.rzceo.com

一、瑞卓金融核心业务

二、微信客户优惠

凡通过微信与锐卓建立合作关系的,均可享受八折优惠。请随时拨打我们的客服电话:400-021-3233

三.瑞卓金融董事长

实用金融专家尹振东是瑞卓金融最早的联合创始人之一。2000年获得上海海事大学会计学硕士学位,具有国际内部审计师CIA资格。他拥有中国人民大学战略人力资源管理硕士学位,是瑞卓的高级财务顾问。尹先生先后在中海集团工作,先后担任上海开泉泵业集团财务总监、河南中云创光电科技有限公司副总裁、秘书长、财务总监十余年。目前,尹先生常年担任近30家高新技术企业及集团总经理的高级财务顾问,提供内部控制、预算、成本核算、IPO或上市前新三板会计制度设计、税务筹划等财务管理咨询服务。在过去的八年里,尹先生已经培训了10000多名财务经理和会计师,以及近5000名创业型总经理。开发设置10门行业会计实务课程,2门商业外贸和生产型外贸企业财税课程,10门财务管理课程。

四.服务热线

官方网络:www.rzceo.com

东伦敦:400-021-3233

浦东总部:

上海市浦东新区浦东大道1476号山海大厦1008室

浦西总部:

上海市静安区永和路398号乐飞大厦3楼303室

尹老师助理:

袁先生17701730557

邓先生15077920512

邓小姐17717363088

财务顾问:

许15001762368

1.《税负率公式 各行业税负率及计算公式(仅供参考)》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《税负率公式 各行业税负率及计算公式(仅供参考)》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/keji/1181946.html