江苏一名小伙从银行贷款117万元买房,连续还款7年后竟发现本金一分没少,到银行一查当场崩溃,直接就懵了。

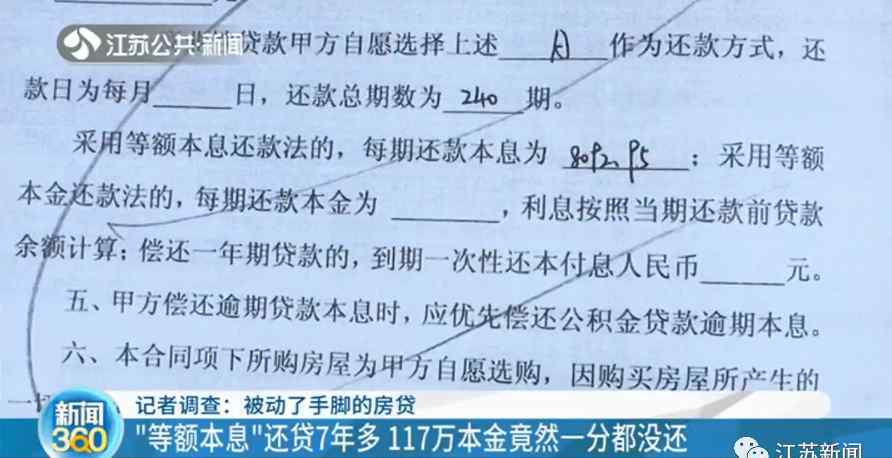

近日,江苏南京市民蒲先生反映,2013年10月份,他在民生银行南京分行办理了一笔117万的房贷,贷款期限为20年,当时和银行约定,这笔贷款按照等额本息的方式进行还款。

可最近,蒲先生在查看自己的征信报告时突然发现,自己还了七年多的房贷,到现在没有归还的本金竟然还是117万,一分都没减少。

"等额本息"还贷7年多

117万本金竟然一分都没还

蒲先生告诉记者,2013年,他看中了江苏南京仙林大学城香樟园小区的一套二手房。

当年10月份,就到民生银行南京分行办理了一笔期限20年的公积金和商贷组合房贷。

其中117万为商业贷款,合同约定折后年利率4.2%左右,按照等额本息的方式进行还款,每个月的还款金额为8092.95元。

“当时前两个月还的时候,我第一个月、第二个月都存了9000块钱进去,它自动扣款就扣了我四五千块钱,然后每个月我都按照足额存,但他扣就扣这么多。”

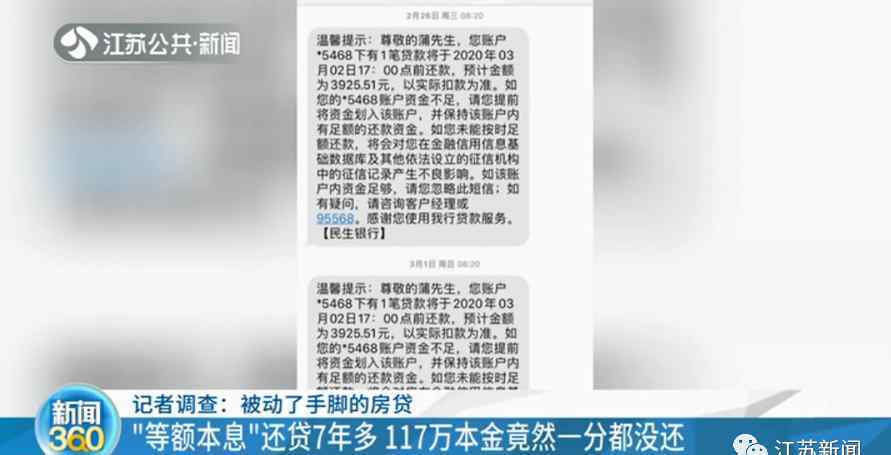

蒲先生告诉记者,每期还款前,民生银行都会发来当月应还款金额的提示短信,因为自己办理的是组合贷款,他以为差额部分已经从公积金中扣除,因此并没在意。

“因为扣款、划款、计算金额,全是银行的问题啊,我只是负责把钱存在我的卡上,自动还款,对吧?”

2020年11月份,蒲先生想要换房,于是就查看了自己的征信报告,可这一看,吓了他一跳。

“查我的征信报告的时候发现,我的房贷本金没有变化,不管怎么样我还了将近有7年了,本金总归会有变化的,不可能是一分钱没有变化的。”

还款方式"被变更"

利率不变20年要多还三四十万

按照等额本息的还款方式,购房人刚开始每月的还款中,虽然利息占了绝大部分,但也有少部分本金,可还了7年多的房贷,本金竟然一分钱都没归还,显然有问题。

于是蒲先生赶紧询问了民生银行的客服经理,得到的答复是:他的这笔房贷,采用的是先息后本的还款方式,先归还利息,到期后一次性归还117万本金,类似于消费信用贷款。

蒲先生表示,自己并没有要求改变还款方式,是银行擅自变更的,“他的处理方案就是,我前面七八年还的钱等于是白还,从2021年开始重新再还20年房贷。这个明显就是内控是有问题的,我没要求你改变还款方式,是你擅自改变,你这个属于重大违约。”

蒲先生说,自己算了一笔账,如果按照当时合同约定的4.2%左右的年利率计算,20年期的房贷,先息后本的还款方式要比等额本息多还三四十万。

“我现在已经还了7年,如果再还13年最后再加117万,我大概最后要还200万左右。但按照合同计算方式,我大概要还160几万就够了,大概差了三四十万。”

1.《江苏一名小伙从银行贷款117万元买房,连续还款7年后竟发现本金一分没少,到银行一查当场崩溃,直》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《江苏一名小伙从银行贷款117万元买房,连续还款7年后竟发现本金一分没少,到银行一查当场崩溃,直》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/keji/1295928.html