文本/吴彤·边肖

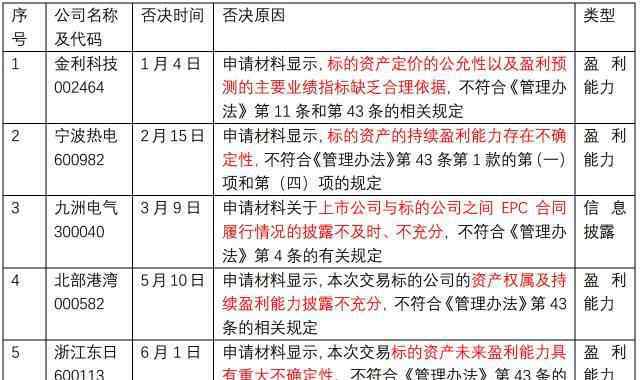

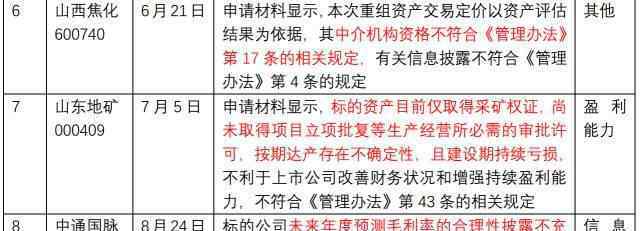

最近一次拒绝是在8月24日,自2017年以来,中国证监会M&A重组委已经拒绝了8家公司的M&A和重组申请,其中5家公司因标的资产盈利能力受到质疑,2家公司因信息披露问题受到质疑,最精彩的是出具评估报告的评估机构不具备证券业务资格。

本管理办法是指《上市公司重大资产重组管理办法》

八个被拒绝的项目的全称如下

昆山金立表面材料应用技术股份购买资产,筹集配套资金

宁波火电股份有限公司发行股票,支付现金购买资产,筹集配套资金及相关交易

哈尔滨九洲电气发行股份购买资产及相关交易

北部湾港资产置换,发行股份购买资产,筹集配套资金及相关交易

浙江东日向温州菜篮子集团股份有限公司发行股份,购买资产,筹集配套资金

山西焦化向山西焦化集团股份有限公司发行股份购买资产,筹集配套资金

山东地矿向莱州宏盛矿业投资有限公司发行股份,购买资产,筹集配套资金

中通国脉通信发行股票,支付现金购买资产,筹集配套资金

附:《管理办法》相关规定摘录如下:

上市公司重大资产重组管理办法

第四条上市公司实施重大资产重组时,有关各方必须及时、公允地披露或提供信息,并确保披露或提供的信息真实、准确、完整,不得有虚假记载、误导性陈述或重大遗漏。

第十一条上市公司实施重大资产重组时,应当充分说明本次交易符合以下要求并予以披露:

(一)符合国家产业政策和有关环境保护、土地管理、反垄断等法律、行政法规;

(二)不会导致上市公司不符合股票上市条件的上市;

(三)重大资产重组涉及的资产定价公平,不损害上市公司和股东的合法权益;

(四)重大资产重组涉及的资产权属清晰,资产转让或转移不存在法律障碍,相关债权债务依法处理;

(五)有利于上市公司增强持续经营能力,重组后不存在可能导致上市公司主要资产为现金或无特定业务的情形;

(六)有利于上市公司在业务、资产、财务、人员和机构等方面独立于实际控制人及其关联人,符合中国证监会关于上市公司独立性的相关规定;

(七)有利于形成或维持健全有效的上市公司法人治理结构。

第十七条上市公司应当聘请具有相关证券业务资格的独立财务顾问、律师事务所、会计师事务所等证券服务机构对重大资产重组发表意见。

独立财务顾问和律师事务所应认真核查重大资产重组是否构成关联交易,并以经核实确认的相关事实为依据提出明确意见。重大资产重组涉及关联交易的,独立财务顾问应当就重组对上市公司非关联股东的影响发表明确意见。

以资产评估结果为基础进行资产交易定价的,上市公司应当聘请具有相关证券业务资格的资产评估机构出具资产评估报告。

证券服务机构在其出具的意见中采纳其他证券服务机构或人员的专业意见的,仍应当进行尽职调查,认真核对其采纳的专业意见的内容,并对使用其他证券服务机构或人员的专业意见形成的结论负责。

第四十三条上市公司发行股份购买资产应当符合下列条件:

(1)充分说明和披露本次交易有利于改善上市公司的资产质量、财务状况和持续盈利能力,有利于减少关联交易,避免横向竞争,增强上市公司的独立性;

(二)上市公司最近一年及一期的财务会计报告已由注册会计师出具无保留意见;出具保留意见、否定意见或无法表达意见的审计报告,必须经注册会计师专项验证确认。保留意见、否定意见或无法表达意见的事项所涉及的重大影响已通过本次交易消除或将消除;

(三)上市公司及其现任董事、高级管理人员未因涉嫌犯罪或违法违规行为受到司法机关或中国证监会的调查,但涉嫌犯罪或违法违规行为已终止三年,且交易计划有助于消除该行为可能产生的不良后果,且不影响对相关行为人追究责任的除外;

(四)充分说明和披露上市公司发行股份所购买的资产是具有明确所有权的经营性资产,并能在约定期限内完成所有权转移手续;

(五)中国证监会规定的其他条件。

为了促进行业的整合、转型和升级,上市公司可以向控股股东、实际控制人或其控制的关联公司以外的特定对象发行股票,在不改变控制权的情况下购买资产。如果所购资产与现有主营业务没有显著协同作用,应充分说明和披露交易后的业务发展战略和业务管理模式,以及业务转型升级可能面临的风险和对策。

特定对象以现金或者资产认购上市公司非公开发行的股份后,上市公司以同一次非公开发行募集的资金向特定对象购买资产的,视为上市公司发行股份购买资产。

1.《标的资产 2017年重大资产重组被否原因总结 标的资产盈利能力成为第一拦路虎》援引自互联网,旨在传递更多网络信息知识,仅代表作者本人观点,与本网站无关,侵删请联系页脚下方联系方式。

2.《标的资产 2017年重大资产重组被否原因总结 标的资产盈利能力成为第一拦路虎》仅供读者参考,本网站未对该内容进行证实,对其原创性、真实性、完整性、及时性不作任何保证。

3.文章转载时请保留本站内容来源地址,https://www.lu-xu.com/fangchan/1584271.html